|

|

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

100 Hot Books И.И.Елисеева, А.Н.Щирина, Е.Б.Капралова

МЕЖОТРАСЛЕВОЙ БАЛАНС КОРРУПЦИОННОГО РЫНКА (ОПЫТ РАЗРАБОТКИ)

Материалы международной научно-практической конференции «Статистика в диалоге общества и власти». СПб, 27-30 января 2008г.

Переход к рыночной экономике, основанный на переделе собственности, предполагает развитие рыночных институтов, создание соответствующего законодательства, выработку норм и правил поведения, отвечающих принципам ответственности и суверенности личности. В реальности оказалось, что новые институты либо не выполняют свои функции, либо их недостаточно, а в законодательстве имеются пробелы. Все это деформирует поведение участников рынка и вызывает деструктивные явления, и прежде всего коррупцию, которая пронизывает всю российскую экономику. Всемирное общественное движение по противодействию коррупции Transparency International, регулярно занимается исследованием коррупции в разных странах. В результате последнего такого обследования, так называемого «Барометра Мировой Коррупции 2005», проведенного агентством Гэллап Интернешнл по заказу Transparency International установлено, что большинство опрошенных в России в мае 2005 г. (62%) считают, что за последние 3 года уровень коррупции в нашей стране увеличился (подробнее см. [1]). В соответствии с уровнем индекса восприятия коррупции (2,7) в 2002 г. Россия занимала 71 место среди 102 стран. В 2005 г. Росси по коррумпированности заняла 90-е место среди 146 стран, попав со значением индекса 2,8 в одну группу с Индией, Танзанией, Мозамбиком [2]. Серия исследований выполнена в рамках исследовательского проекта «Диагностика российской коррупции. Социологический анализ», реализованного Фондом «Информатика для демократии» (ИНДЕМ), в результате которых получена информация о структуре рынка коррупционных услуг. Однако во всех названных исследованиях характеристика коррупции дается на основе либо ранжирования отдельных стран в исследуемом процессе, либо расчете относительных показателей, характеризующих темпы изменения отдельных составляющих коррупции. Нами была поставлена задача определения общего объема рынка коррупционных услуг, характера перераспределения коррупционных потоков и выявление сальдо этих потоков. Для решения поставленных задач нами было проведено анкетное обследование, в котором приняли участие более 100 экспертов, владеющих информацией по макроэкономическим процессам, и работников бухгалтерских и налоговых служб. Общая методология исследования определялась самим характером явления: его межотраслевым переплетением. Каждый хозяйствующий субъект (единица первого уровня) связан сотнями договоров с другими хозяйствующими субъектами (единицами второго уровня) и зависит от них. Соответстванно, главной методологической базой нашего исследования стал первый квадрант межотраслевого баланса. Это привело к формированию анкеты в виде симметричной матрицы, по строкам и столбцам который показаны отрасли экономики (и виды деятельности): по вертикали отражались коррупционные получения, по горизонтали - коррупционные выплаты. Такая матрица позволяет проследить (по строкам), распределение коррупционного дохода по отраслям экономики. Например, первая строка таблицы показывает распределение коррупционного дохода промышленных предприятий по отраслям экономики и видам деятельности. Сумма долей по строке равна 100%, то есть всей сумме теневого дохода данной отрасли. Данные по столбцам показывают, сколько коррупционных доходов получила данная отрасль. Не имея возможности в рамках одной статьи рассмотреть все межотраслевые коррупционные потоки, остановимся на трех важнейших отраслях экономики, промышленность, правоохранительные органы, высшие федеральные органы власти. Выбор названных отраслей определен их значимостью в жизни российского общества. Имеющаяся в нашем распоряжении информация позволила определить общий объема коррупционного рынка России двумя методами. Первый - опирается на величину доходов федерального бюджета и на оценку их соотношения с объемом рынка деловой коррупции. Рынок деловой коррупции по этому методу в 2007 г. составил 20298 млрд. руб. Второй метод, опирается на соотношение официального и теневого секторов экономики (1:0,8) и среднее соотношение теневых и коррупционных доходов, полученное по результатам проведенного нами анкетирования. Между двумя последними категориями безусловно имеется корреляция. Для выяснения ее силы и направленности нами был предложен респондентам соответствующий вопрос. Результаты оказались следующими. Среднее соотношение между теневыми доходами и доходами от коррупции - 1:0,9. Это значит, что доходы от коррупции почти равны всей теневой составляющей российской экономики. Следовательно, в России в 2007 г. коррупционные доходы составили 35703 млрд. руб. в т.ч. деловая коррупция 25502 млрд. руб. Несовпадение оценок по двум методам расчета приводит к необходимости выполнения последующего анализа в двух вариантах: по минимальному и по максимальному объему коррупционного рынка. Распределение этих объемов по отраслям экономики и видам деятельности представлено в табл. 1.

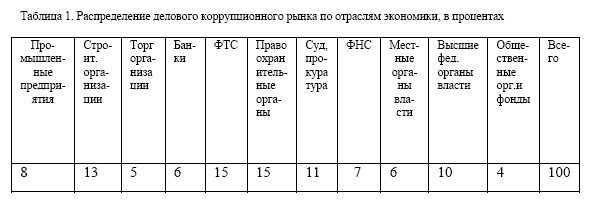

Таблица 1. Распределение делового коррупционного рынка по отраслям экономики, в процентах

Целесообразно сопоставить объем коррупционного рынка с числом уголовных экономических преступлений по отраслям экономики [3], [4, с. 16]. Из этого сопоставления можно сделать предположительный вывод о стоимости одного экономического преступления. Торговля занимает первое место (31% всех экономических преступлений) лс числу преступлений, но через нее обращается примерно 5% коррупционного рынка. Промышленность занимает второе место (24%) по числу экономических преступлений, но через нее проходит только 8% коррупционных доходов. В отрасли «строительство» цифры почти выравниваются (соответственно 11% и 13%). Предприятия банковской системы при 1% уголовных преступлений имеют 6% коррупционных доходов. Все другие отрасли, приведенные в табл. 1, при 28% всех экономических преступлений имеют не менее 68% коррупционного рынка. Перейдем к анализу межотраслевых коррупционных потоков. Как было оценено выше, объем коррупционного рынка в промышленности находится в пределах от 1546,3 млрд. руб. до 1887,1 млрд. руб. Исходя из классификации латентных преступлений, сюда входят: приписки, хищения, фиктивное ценообразование, фальсификация первичных документов, выпуск неучтенной продукции, нелегальное базирование чужих организаций, формирование скрытых резервов, увод активов, незаконные виды деятельности, вымогательство, метод фиктивных договоров, метод разделения отношений, метод фиктивных схем. При более укрупненной классификации латентные преступления можно подразделить на две части: 1. Преступления, формирующиеся в результате ухищрений (искажений) в бухгалтерском учете и отчетности. Они совершаются на микроуровне. 2. Преступления, относимые к, так называемой, группе преступлений «белых воротничков», в которые вовлечены не только целые корпорации, но и целые отрасли экономики. В промышленности, возможно, более чем в других отраслях экономики, обнаруживается манипуляция с данными бухгалтерского учета. В зависимости от личных установок руководителя на этих счетах могут остаться не отраженными два вида противоправных действий: - на балансе числятся объекты, которых не существует в действительности; - фактически существующие объекты не отражаются на счетах бухгалтерского баланса. Ситуация отвечающая первому виду противоправных действий может быть пояснена на примере микроуровня, хотя она типична и для более высоких уровней экономики: Например, некогда был приобретен и поставлен на бухгалтерский учет объект, относящийся к основным фондам. При подготовке его к эксплуатации проявился ряд практических сложностей, связанных с кадровым обеспечением данного объекта, его ремонтом и эксплуатацией и т.п. Практически объект стал ненужным, как бы бесхозным, перестал существовать и, следовательно, превратился в объект латентных экономических преступлений. Он будет числиться на балансе некоторое время, пока амортизация не станет нулевой. Именно так «пропадают» целые пионерские лагеря, зоны отдыха, строения, полигоны, превращаясь в личную собственность коррумпированных чиновников [4, с. 18-20]. Наиболее криминогенными отраслями промышленности относятся спиртовая и ликеро-водочная; рыбная; лесная, деревообрабатывающая и целлюлозно-бумажная промышленности [3]. Доля налоговых и связанных с ними экономических преступлений в этих отраслях составляет соответственно 60% ,28% и 15% от общего объема названных преступлений, совершенных в экономике. Указанные в табл. 1 коррупционные доходы промышленности претерпевают межотраслевое перераспределение, вызванное тем, что каждая отрасль экономики в процессе производственно-технических и рыночных отношений сотнями договоров взаимосвязана со всеми другими отраслями экономики, и эти взаимосвязи, обеспечивающие «нормальный» процесс экономической деятельности оказываются в той или иной степени криминализированными. Из отрасли «промышленность» коррупционные доходы распределяются практически по всем отраслям экономики. Если проранжировать «получателей» коррупционного рынка, поступающего из отрасли «промышленность», то распределение будет выглядеть следующим образом: 1-е место принадлежит правоохранительным органам (15% доходов); 2-е место - таможенным организациям, суду, прокуратуре, местным и высшим органам власти (по 10% каждому участнику); 3-е место - всем другим участникам «цепочки» (получают по 6% и меньше). Объем коррупционного рынка правоохранительных органов находится в пределах, от 3071,8 млрд. руб. до 3748,8 млрд. руб. Весьма показательно ранжирование этих расходов, отражающее взаимосвязи отдельных структур: наибольшая сумма «уходит» из правоохранительных органов (24%) и оказывается доходами судов и прокуратуры; на втором месте с очень не большим отставанием (21%) находятся «получатели» в лице Федеральных органов власти. Значительная доля коррупционных расходов правоохранительных органов (16%) становится доходом местных органов власти. Характерно, что в системе правоохранительных органов велика доля (10%) внутриотраслевой коррупции. Коррупционный рынок высших Федеральных органов власти находится в пределах 4131,3 млрд. руб. до 5041,3 млрд. руб. Однако доходы и этой структуры поступают в перераспределение. В процессе перераспределения коррупционного рынка этой структуры «высвечивается» интересная закономерность: основную долю (24%) составляет внутриотраслевая коррупция. Затем (от 15% и выше) идут местные органы власти. Здесь велика (11%), в отличие от всех других отраслей, доля, поступающая в общественные организации и фонды. Правоохранительные органы, суд и прокуратура, а так же налоговые органы получают соответственно 15 и по 11% коррупционного рынка высших органов власти. По функциональному признаку коррупционный рынок подразделяется на четыре составляющие: - экономическая, преследующая достижение экономической выгоды; - идейная, направленная на продвижение определенных политических или экономических установок; - кадровая, направленная на продвижение «нужных» лиц; - сращивание бюрократии и бизнеса. Распределение коррупционного рынка по функциональному признаку в рассматриваемых отраслях экономики представлено в табл. 2.

Таблица 2. Функциональное распределение коррупционных расходов, в процентах

Информация табл. 2 выявила следующие закономерности: - в промышленности почти половина всех коррупционных потоков направлена на достижение экономической выгоды; - в правоохранительных органах и высших федеральных органах власти основная масса коррупционных расходов направлена на сращивание бюрократии и бизнеса; - чем выше правовой статус структуры, тем выше значимость кадровой, идейной коррупции и коррупционных расходов, направленных на сращивание бюрократии и бизнеса. Рассмотренная выше информация важнейших отраслей экономики, характеризующая перераспределение коррупционных доходов, представлена в разработанном нами межотраслевом балансе коррупционного рынка по его максимальному и минимальному значениям. Этот баланс построен по общему принципу всех межотраслевых балансов: по его строкам приводится характеристика процесса распределения, а по графам автоматически формируются показатели затрат других отраслей на создание, в данном случае общего коррумпированного рынка, данной отрасли. Разность между одноименными графами и строчками характеризует сальдо перераспределения, т.е. «высвечивает» отрасли - доноры, и отрасли, живущие за счет доходов этих доноров (табл.3).

Таблица 3. Сальдо движения коррупционных доходов, млрд. руб.

Информация табл. 3 «высвечивает» как вполне ожидаемые, так и неожидаемые результаты. К ожидаемым относятся: 1. перераспределение коррупционных доходов приносит обогащение высшим Федеральным органам власти в размере от 2250,7 до 2746,1 млрд. руб.; 2. в качестве доноров выступают - промышленные предприятия. Их сальдо находится в пределах от (-670,3) до (-817,7) млрд. руб. К неожиданным результатам анализа относится отрицательное сальдо у правоохранительных органов, которые возможно, именно в силу этого обстоятельства так негативно проявляются в бытовой коррупции. По нашим данным, например, в 2005 г. наибольший объем бытовой коррупции приходился на правоохранительных органов (вместе с ГИБДД). Сальдовый результат коррупционных действий высших Федеральных органов подтверждает положение об узурпации нашего государства. Если против конкретного предпринимателя или любой даже очень крупной корпорации могут быть предприняты надзорные, фискальные, правоохранительные или иные действия, то против самого государства любые меры бессильны. Все бессильно, когда олигархи манипулируют процессом разработки экономической политики и определяют политико-экономические правила игры, направленные только на получение собственной выгоды. Именно эта форма коррупции осуществляется в особо крупных размерах, но остается до конца не выявленной. Оценить «результативность» узурпации государства не представляется возможным. В странах с таким типом управления социально-экономическими процессами появляются фирмы, располагающие административным ресурсом, и темпы роста их производства в два раза превышают темпы роста других фирм [5]. Такие формы получают преимущества не только в темпах роста производства и продаж, но и, главное, в таких базовых благах, как защита прав собственности. В подтверждение сделанных нами выводов можно привести информацию об оценке иностранными инвесторами инвестиционного климата в России (табл. 4).

Таблица 4. Оценка иностранными инвесторами составляющих инвестиционного климата, в процентах

Источник: [5]

Информация, представленная в табл. 4 говорит сама за себя и не требует комментариев. Вертикаль коррупции - одно из самых негативных и далеко идущих ее проявлений. Ее корни кроются в практически полном отсутствии контроля за деятельностью высших эшелонов власти. Если «разорвать» вертикальную подчиненность, то пропадут источники расцвета коррупции и по горизонтальной линии. Однако сегодняшняя политика правительства нацелена на ужесточение «вертикали» и, следовательно, исключает возможность радикальной борьбы с одним из самых негативных явлений современной России, ставящих под угрозу не только экономическую безопасность государства. За четыре последних года «втрое выросла доля респондентов, считающих, что именно в нынешнее президентство коррупция достигла максимального уровня» [6, с. 4]. К респондентам в данном обследовании относилось население (3000 чел. из 29 субъектов Федерации и населенных пунктов) и представители бизнеса России (1000 респондентов). В настоящее время имеет место «повышение агрессивности коррупционной среды» (там же), оказывающей давление на деловую и на бытовую сферы жизни общества. Данные ИНДЕМ подтверждают это положение: риск коррупции за четыре последних года увеличился на 10 п.п. Риск коррупции рассматривается «как индикатор интенсивности коррупционного давления власти на граждан» [6, с. 7]. Имеющаяся в нашем распоряжении информация позволила выполнить перспективный расчет объема коррупционного ранка. Ожидается, что в 2008 г.: ¦ доля коррупционных доходов по сравнению с доходами бюджета возрастет на 20%; ¦ будет продолжаться рост рынка деловой коррупции; ¦ ожидается снижение рынка бытовой коррупции.

Заключение

Такие последствия коррупции, как высокие темпы социально-экономического расслоения общества и нарушение макроэкономических и отраслевых пропорций должны и могут улавливаться методами и силами статистики. Необходимо, в первую очередь, совершенствовать теорию и практику применения в условиях России в целом и на региональном уровне системы национальных счетов (СНС). 1. Необходима разработка теории и совершенствование практики включения в счет производства не просто ненаблюдаемой экономики, а теневой составляющей, создаваемой субъектами экономический деятельности в реальном, официальном секторе экономике, открытом статистическому и налоговому контролю. В условиях развития российской экономики абсолютно недостаточно проведение дорасчетов только на официально недоучитываемые операции. 2. Необходима разработка теории двухстороннего контроля за показателями СНС. Существующая практика построения СНС возможно пригодна для стран Западной Европы, где используется метод последовательного заполнения счетов методом переноса сальдовой статьи каждого предшествующего счета в ресурсы каждого последующего счета. В отечественной практике такой метод малопригоден, т.к. серьезный недоучет обнаруживается уже в первом счете- счете производства и он тиражируется во все последующие счета. Необходима теория автономного расчета основных счетов. 3. Одновременно в процессом внедрения в отечественную практику СНС произошло изменение и ее главной составляющей - межотраслевого баланса (МОБ). В советские времена МОБ состоял из четырех квадрантов и едва ли не самым главным был четвертый квадрант, характеризующий перераспределительные процессы. Весь МОБ считался достоверным, если четвертый квадрант имел нулевое сальдо. По мере развития теневых экономических процессов (и других факторов) достижение нулевого сальдо становилось все более невозможным. И тогда статистическое сообщество приняло решение отказаться от четвертого квадранта МОБ, лишив себя возможности контроля за важнейшим экономическим процессом - процессом перераспределения. Перераспределительные операции, представленные в СНС, являются грубым агрегатом множества операций и никак не могут заменить собой четвертый квадрант МОБ. 4. Хорошо развитый МОБ позволил бы изучать не только такие объекты исследования как затраты рабочего времени или основных фондов, но и способствовал бы дальнейшему изучению теневых и коррупционных процессов.

Источники

1. http://www.transparency.org.ru 2. Кузьминов Я., Радаев В., Яковлев А., Ясин Е. Институты: от заимствования к выращиванию // Вопросы экономики. 2005. № 5. 3. Козлов В.А. Борьба с преступностью в сфере экономики. Уч. пособие. М.,2005. 4. Каплунова Г.Ю. Латентные экономические преступления (более 70 типовых способов использования служебного положения в личных целях). Практическое пособие по выявлению и предупреждению экономических преступлений. М., 2005. 5. Джоел Хеллман и Дэниел Кауфманн. Преодоление проблемы узурпации государства в странах с переходной экономикой/ под ред. Королева И.Н. Финансы & развитие/ сентябрь 2001 (5). 6. Во сколько раз увеличилась коррупция за 4 года: результаты нового исследования Фонда ИНДЕМ // на сайте http://www.indem.ru/russian.asp.

Вернуться Контакты

Институт "Экономическая школа" Национального исследовательского университета - Высшей школы экономики Директор Иванов Михаил Алексеевич; E-mail: seihse@mail.ru ; sei-spb@hse.ruИздательство Руководитель Бабич Владимир Валентинович; E-mail: publishseihse@mail.ru Лаборатория Интернет-проектов Руководитель Сторчевой Максим Анатольевич; E-mail: storch@mail.ru Системный администратор Григорьев Сергей Алексеевич; E-mail: _sag_@mail.ru |

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||