|

|

|

|

|

Бернулли Даниил Bernoulli

Daniel (1700 – 1782)

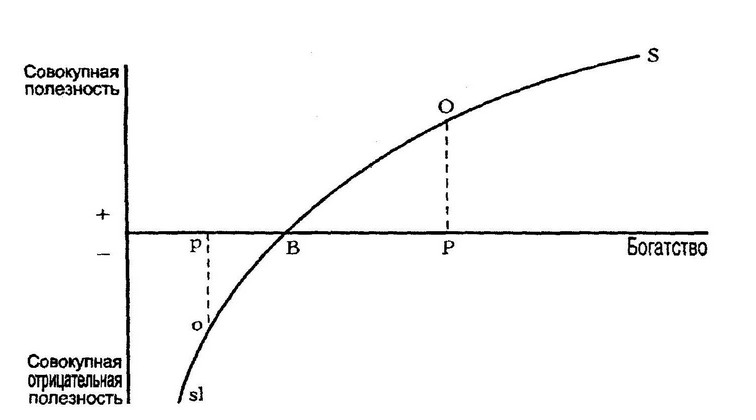

Бернулли писал о проблемах вероятности и совершенно не подозревал, что его аргументация имеет некоторое отношение к экономике. И в самом деле, это было почти за 140 лет до того, как Джевонс обратил внимание на работу Бернулли как имеющую отношение к закону уменьшающейся предельной полезности дохода, который он открыл самостоятельно. Потребовалось еще 10 лет, чтобы статья была переведена на немецкий язык и еще 60 лет, чтобы она была переведена на английский и к этому времени стала еще одной известной, но долго отрицаемой классикой. Следовательно, лишь в специфическом смысле можно провозгласить Бернулли великим экономистом. Однако его работа 1738 года предоставляет пример важного принципа истории человеческой мысли: недостаточно иметь хорошую идею, должен обязательно быть интеллектуальный контекст, в который эта идея сможет вписаться; при отсутствии такового, идея обречена на игнорирование. Статья Бернулли имеет дополнительное значение: она показывает первое использование геометрической диаграммы в рассуждении, которое было впоследствии истолковано как относящееся к сфере экономической науки. Это типичная диаграмма полезности маржиналистов 1870-х годов. Она выглядит следующим образом:

Человеку, располагающему количеством богатства или дохода АВ, дается возможность в «справедливой» игре на выигрыш получить дополнительный «кусок» дохода, ВР; прирост полезности от этого ожидаемого приращения дохода равен РО; он готов заплатить комиссионные, рВ, чтобы сыграть в игру, отрицательная полезность которой, ро, равна полезности ожидаемого прироста, РО; но эти комиссионные рВ оказываются меньше, чем ожидаемый прирост, ВР, потому что кривая sS выражает отношение между изменением дохода и изменением полезности не прямой линией, а кривой, которая выпукла вверх: предельная полезность дохода уменьшается вместе с каждым приращением дохода. Бернулли далее перешел к допущению, что кривая имеет конкретную форму, такую что предельная полезность дохода снижается в том же самом процентном отношении, в котором увеличивается доход, вне зависимости от уровня дохода. Ранние маржиналисты, и в частности Маршалл, признавали, что гипотеза убывающей предельной полезности дохода Бернулли предполагает, что рациональный индивид никогда не будет играть со «справедливыми» шансами; широко распространенный феномен приобретения лотерейных билетов с даже меньшими, чем справедливые, шансами, должен, следовательно, быть объяснен «любовью к игре»; короче говоря, в игре на шансы люди не ведут себя так, как если бы они максимизировали ожидаемую полезность дохода. Другое следствие гипотезы Бернулли состоит в оправдании выравнивания доходов, скажем, за счет прогрессивного налогообложения на том основании, что один фунт, взятый у богатого человека, приводит к меньшей потере полезности для него, чем прирост полезности, который образуется при передаче этой суммы бедному; иными словами, закон убывающей предельной полезности дохода оправдывает выравнивание доходов безо всяких ограничений, по крайней мере, если допустить, что предельная полезность дохода уменьшается одним и тем же темпом для любого человека. Последователи Маршалла, такие как Эджуорт и Пигу, потратили годы, оттачивая теорию прогрессивного налогообложения, основанную на гипотезе Бернулли. Достаточно сказать, что убывающей предельной полезности дохода недостаточно для рационального объяснения прогрессивного налогообложения, то есть, системы, в которой больший в процентном отношении налог вводится для тех, кто получает большие доходы; требуется определенная форма кривой полезности дохода, sS; в дополнение к этому, необходимое внимание должно быть обращено на расходы, а не только на налоговую составляющую деятельности государства, и, разумеется, у Бернулли нет ничего, чтобы гарантировало бы, что фунт, изъятый у богача, обязательно окажется в конечном итоге в кармане бедняка. Литература О. Ore, Bernoulli Family, International Encyclopedia of the Social Science, vol. 2, ed. D.L. Sills (Macmillan Free Press, 1968). См. также: Галерея экономистов, Опыт новой теории измерения жребия (ВЕХИ 1) , Павел Ватник. Даниил Бернулли - экономист Контакты

Институт "Экономическая школа" Национального исследовательского университета - Высшей школы экономики Директор Иванов Михаил Алексеевич; E-mail: seihse@mail.ru ; sei-spb@hse.ruИздательство Руководитель Бабич Владимир Валентинович; E-mail: publishseihse@mail.ru Лаборатория Интернет-проектов Руководитель Сторчевой Максим Анатольевич; E-mail: storch@mail.ru Системный администратор Григорьев Сергей Алексеевич; E-mail: _sag_@mail.ru |