|

|

|

|

|

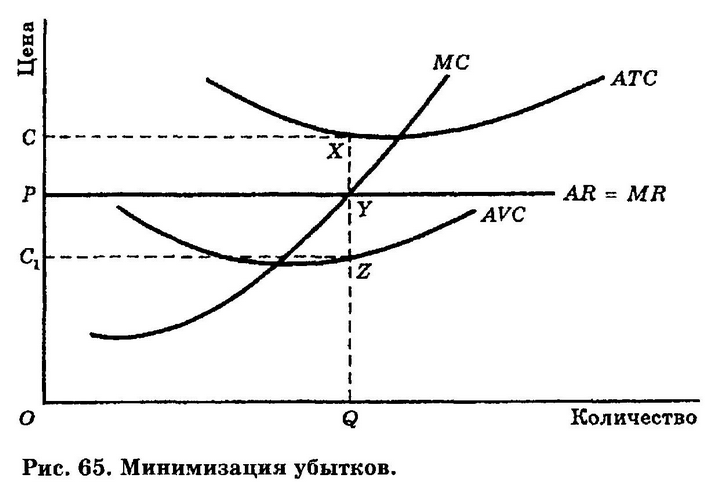

ВАЛОВАЯ ПРИБЫЛЬ (contribution) — разница между выручкой от реализации продукта и переменными затратами его производства. Если общая валовая прибыль равна постоянным затратам производства, то производитель достигает безубыточности; если валовая прибыль меньше постоянных затрат, то производитель терпит убытки; когда же валовая прибыль превышает постоянные затраты, производитель получает прибыль. См. минимизация убытков, ценообразование на основе предельных затрат. МИНИМИЗАЦИЯ УБЫТКОВ (loss minimization) — стратегия фирмы в коротком периоде в неблагоприятных рыночных условиях, делающих невозможной максимизацию прибыли. Как максимизация прибыли, так и минимизация убытков требуют от фирмы производства такого объёма выпуска, при котором предельные затраты равны предельной выручке.

Например, фирма при совершенной конкуренции должна произвести объём выпуска OQ (рис. 65). Однако неблагоприятные условия в коротком периоде могут послужить причиной того, что цена (ОР) будет недостаточна для покрытия средних общих затрат (ОС) при данном объёме выпуска, т. е. фирма несёт убытки (фигура PCXY на рис. 65). В коротком периоде фирма будет продолжать производить данный объём выпуска до тех пор, пока цена достаточна для покрытия средних переменных затрат (ОС1) и образования валовой прибыли (фигура PC1ZY), частично покрывающей постоянные затраты, тогда как в длительном периоде сохранение подобного положения дел в конце концов заставит фирму покинуть рынок.

Вернуться на страницу "Указатель терминов" Координация материалов. Экономическая школаКонтакты

Институт "Экономическая школа" Национального исследовательского университета - Высшей школы экономики Директор Иванов Михаил Алексеевич; E-mail: seihse@mail.ru ; sei-spb@hse.ruИздательство Руководитель Бабич Владимир Валентинович; E-mail: publishseihse@mail.ru Лаборатория Интернет-проектов Руководитель Сторчевой Максим Анатольевич; E-mail: storch@mail.ru Системный администратор Григорьев Сергей Алексеевич; E-mail: _sag_@mail.ru |