|

|

|

|

|

100 Hot Books

ДИСКОНТИРОВАННЫЙ ДЕНЕЖНЫЙ ПОТОК

(discounted cash flow) — денежные потоки, связанные с экономическими проектами и скорректированные с учётом распределения этих потоков во времени и потенциального процента на вложенные средства. Учет временного аспекта очень важен, ибо в большинстве инвестиционных проектов (см. инвестиции) основные затраты, или денежные оттоки, осуществляются в первые годы, тогда как доходы от них, или денежные притоки, распределяются на много лет вперед. Например, при ставке 10% компания может вложить сейчас 100 ф. ст., которые (если процент сложный) превратятся в конце первого года в 110 ф. ст., а в конце второго года в 121 ф. ст. Таким образом, 100 ф. ст., принадлежащих компании сейчас, стоят столько же, сколько 110 ф. ст. через год или 121 ф. ст. через два года. Либо наоборот, 110 ф. ст., которые будут получены компанией через год, или 121 ф. ст. — через два года, имеют сегодняшнюю ценность 100 ф. ст. Следуя данному принципу, можно рассчитать сегодняшнюю ценность ожидаемого в будущем оттока денег, связанного с каким-либо инвестиционным проектом, и сегодняшнюю ценность ожидаемых в будущем поступлений денег от этого проекта и сравнить обе эти величины. Если сегодняшняя ценность денежных поступлений от проекта превышает сегодняшнюю ценность расходов, когда оба потока дисконтированы при, скажем, 10%, то чистая сегодняшняя ценность положительна. Это означает, что компании стоит, используя свои собственные деньги или заняв их под 10%, предпринять данный проект, ибо отдача по нему превышает затраты на его финансирование. С другой стороны, можно рассчитать внутреннюю норму доходности, при которой сегодняшняя ценность расходов, связанных с инвестиционным проектом, равна сегодняшней ценности потока расходов на реализацию проекта, и, следовательно, чистая сегодняшняя ценность равна нулю. Если рассчитанная таким образом внутренняя норма доходности (скажем, 15%) больше коэффициента дисконтирования (скажем, 12%), то проект заслуживает внимания, в противном случае — нет. См. УПРАВЛЕНИЕ КАПИТАЛОВЛОЖЕНИЯМИ.

УПРАВЛЕНИЕ КАПИТАЛОВЛОЖЕНИЯМИ

(capital budgeting) — планирование и контроль за расходами капитала внутри фирмы. Включает в себя поиск возможностей для инвестиций, оценку конкретных инвестиционных проектов, увеличение долгосрочного капитала для финансирования инвестиций, оценку стоимости капитала, осуществление контроля над расходами с целью достижения соответствия фактических инвестиционных затрат запланированным и обеспечение требуемыми для осуществления инвестиций деньгами. См. ОЦЕНКА ИНВЕСТИЦИЙ, ДИСКОНТИРОВАННЫЙ ДЕНЕЖНЫЙ ПОТОК, ПЕРИОД ОКУПАЕМОСТИ, ПРЕДЕЛЬНАЯ ЭФФЕКТИВНОСТЬ КАПИТАЛА/ИНВЕСТИЦИЙ. ОЦЕНИВАНИЕ ИНВЕСТИЦИЙ

(investment appraisal) — определение приемлемости инвестиционных предложений (см. инвестиции), связанных с возмещением стоимости изношенных машин и оборудования, созданием нового предприятия, поглощением другой компании, разработкой нового изделия, кампанией по продвижению товаров на рынок, строительством новой дороги или больницы и т. д. Для частного сектора желательность инвестиций будет зависеть в основном от прибыли, которую они могут принести, и управляющие отдают предпочтение тем инвестициям, которые обещают наибольшую прибыль. В то же время управляющие могут оценить денежный поток, связанный с проектом, и отдать приоритет тем проектам, которые обещают большую валовую прибыль в виде будущего денежного потока. Для проверки инвестиционных возможностей с точки зрения денежного потока существует несколько методов, включая метод периода окупаемости и метод дисконтированного денежного потока. Инвестиционные проекты государственного сектора также могут быть оценены с точки зрения денежного потока, хотя для таких проектов должны быть приняты во внимание различные общественные затраты, например связанные с загрязнением окружающей среды, а также все частные затраты, порождаемые проектом (см. анализ «затраты-выгоды»). Принимая решения об инвестициях, управляющие будут осуществлять те инвестиционные проекты, ожидаемая прибыльность которых превышает стоимость капитала, необходимого для их финансирования. Это требует оценки денежных оттоков и притоков, связанных с инвестициями, с учетом разновременности доходов и расходов — путем определения их сегодняшней ценности с использованием соответствующей учётной ставки. Все инвестиционные проекты связаны с будущими затратами (денежными оттоками) и будущими доходами (денежными притоками), и поэтому неизбежно существует некоторая неопределённость относительно того, окупятся ли денежные затраты так, как это было рассчитано при оценивании проекта (см. риск и неопределенность). РИСК И НЕОПРЕДЕЛЕННОСТЬ

(risk and uncertainty) — ситуация возможных потерь активов или инвестиций индивидов, или фирм в результате деятельности в неопределённой экономической среде. Некоторые риски можно застраховать (например, риск пожара или хищения имущества фирмы). Но нельзя застраховать возможное выживание и процветание фирмы. Фирма сама принимает риск действия на рынке: если она не может продать свои продукты, она окажется банкротом; если её действия окажутся удачными, она получит прибыль. Таким образом, принятие риска можно рассматривать как общую часть процесса производства товаров и услуг, а также внедрения новых продуктов, прибыль является отчасти вознаграждением за успешное принятие риска. Так как менеджеры не знают наверняка, что готовит для них будущее, они вынуждены формировать ожидания или строить предположения по поводу того, каким может быть наиболее вероятный результат любого решения, принимая в расчёт статистическую вероятность осуществления будущих событий. Как таковые, оценки вероятности будущих событий по своей природе являются субъективными, хотя некоторые оценки, вероятно, могут быть надежнее, чем другие, в зависимости от количества доступной информации. Если доступен большой объём информации, на который опираются оценки вероятности, можно определить точнее статистическую вероятность и говорить о риске, а не о неопределенности. Например, страховая компания, продающая страховые полисы на случай пожара большому количеству производителей, обладает возможностью сбора подробной статистики количества пожаров и размера ущерба в результате каждого пожара и может использовать эту информацию для предсказания вероятности возгорания для отдельного предприятия. Эта точная статистическая информация позволяет страховой компании устанавливать страховые премии за ограждение производителей от ущерба при пожаре и получать при этом прибыль. В отличие от этого отдельный производитель столкнулся бы с большими трудностями в предсказании вероятности пожара и возможного размера ущерба, так как для него подобное событие является единичным. Сталкиваясь с возможностью пожара, производитель может либо подвергнуться риску понести ущерб в результате серьёзного пожара, либо избежать этого риска, перекладывая его за некоторую плату на страховую компанию. Точно так же отдельный производитель может принять на себя риск того, что в следующем году цены на используемое им сырье существенно возрастут, или может заключить контракт на фьючерсном рынке на будущую поставку сырья по фиксированной цене. Неопределённость, в отличие от риска, возникает из-за изменений, которые трудно предсказать, или событий, вероятность которых нельзя оценить. К сожалению, многие управленческие решения принимаются в подобных ситуациях, так как условия редко повторяются и существует очень мало доступных данных, относящихся к прошлому, на которые можно опереться для принятия решений на будущее. Такая рыночная неопределённость как относительно вероятности, так и относительно размера ущерба, который может возникать при запуске нового продукта, может оцениваться управляющими фирмы путём анализа ограниченного количества доступных данных, основанного на своих собственных суждениях и опыте. Управляющие могут повысить точность своих субъективных оценок будущего, собирая информацию о прогнозах, исследованиях рынка, но им приходится балансировать между затратами на сбор такой информации и ценностью принимаемых решений. В случае, если затраты на приобретение информации непозволительно велики, управляющие могут использовать различные правила большого пальца типа ценообразования на основе полных затрат, которые приводят к разумно хорошим (хотя и не оптимальным) решениям. Традиционная теория фирмы рассматривает фирму, вооружённую совершенным знанием будущих затрат и выручки, принимающую решение относительно выпуска и цены на основе предельных затрат и выручки. Эта предпосылка о совершенном знании может быть легко подвергнута критике в свете того, что изложено выше. См.предприниматель, хеджирование, премия за риск, Шумпетер.

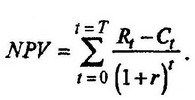

ЧИСТАЯ ДИСКОНТИРОВАННАЯ ЦЕННОСТЬ

(net present value) - сумма, которая получается при вычитании дисконтированной (discounted) ценности ожидаемых инвестиционных расходов из дисконтированной ценности ожидаемых доходов. То есть, если при норме дисконта (discount rate) r доход за первый год составит R1, за второй год R2 и т.д., а расходы за первый год составят C1 и т.д., то чистая дисконтированная ценность может быть получена из формулы

Если чистая дисконтированная ценность положительна, то рассматриваемый проект обещает быть прибыльным. Точная методика принятия или отклонения инвестиционного проекта зависит от метода ранжирования всех доступных проектов, имеющих положительную чистую дисконтированную ценность, и может потребовать использования методов программирования. В макроэкономике понятие чистой дисконтированной ценности можно встретить в классическом подходе к оценке инвестиции, впервые разработанном Ирвингом Фишером (Fisher). В отличие от этого Кейнс (Keynes) использовал метод предельной эффективности капитала (marginal efficiency of capital), расчет по которому начинается так же, но не требует введения определенной нормы дисконта для осуществления операции дисконтирования. Методика Кейнса как бы выясняет, при какой норме дисконта уравняются потоки доходов и расходов. А затем результат сравнивается с некоторой ставкой процента (rate of interest). См. В.М.Гальперин о природе капитала, В.М.Гальперин.Микроэкономика, гл.13.Предложение факторов производства, Экономическая школа, лекция 18, потребительский выбор во времени, Бригхем Ю., Гапенски Л. Финансовый менеджмент, гл.7. Критерии выбора вложений капитала

Можно искать термины и их толкования на всех сайтах Экономической школы:

Вернуться на страницу "Указатель терминов" Координация материалов. Экономическая школаКонтакты

Институт "Экономическая школа" Национального исследовательского университета - Высшей школы экономики Директор Иванов Михаил Алексеевич; E-mail: seihse@mail.ru ; sei-spb@hse.ruИздательство Руководитель Бабич Владимир Валентинович; E-mail: publishseihse@mail.ru Лаборатория Интернет-проектов Руководитель Сторчевой Максим Анатольевич; E-mail: storch@mail.ru Системный администратор Григорьев Сергей Алексеевич; E-mail: _sag_@mail.ru |