|

|

|

|

|

100 Hot Books СКРЫТЫЙ РЕЗЕРВ (hidden reserve) — недооценка активов или переоценка пассивов фирмы в её балансе. Например, принадлежащие фирме земля и здания могут быть учтены в балансе по первоначальной (исторической) стоимости, в то время как текущая рыночная ценность этих активов может быть намного выше. Таким образом, если произведен пересмотр активов для отражения текущей рыночной ценности, то разница формально должна быть указана в балансе как увеличение капитальных резервов. См. бухгалтерский учёт в условиях инфляции.

РЕЗЕРВЫ (reserves) — 1. Дополнительные права акционеров компании, связанные с увеличением ценности активов компании в балансе. Такие резервы появляются, когда некоторая часть прибыли после уплаты налогов остаётся у предприятия для финансирования приобретения дополнительных активов, а не выплачивается в качестве дивидендов или когда такие активы компании, как, например, здания, подвергаются переоценке по причине увеличения их рыночной ценности или инфляции. Резервы приводят к увеличению используемого акционерного капитала компании. См. также нераспределённая прибыль, бонусная эмиссия, повышение цены активов, бухгалтерский учёт в условиях инфляции. 2.

Часть общих активов банка, которая хранится в форме ликвидных активов. 3. Денежные активы, хранимые странами для финансирования дефицита платёжного баланса. НЕРАСПРЕДЕЛЁННАЯ ПРИБЫЛЬ

(retained profits or undistributed profits) — прибыль после уплаты налогов, которая реинвестируется (превращается в капитал) фирмой вместо того, чтобы быть выплаченной собственникам компании в качестве дивидендов. Нераспределённая прибыль образует ценный источник капитала для инвестирования в дополнительные постоянные активы или текущие активы. Это приводит к увеличению ценности компании для акционеров и увеличению их применяемого капитала. Нераспределённая прибыль является формой сбережений предприятия. См. доля сбережений. ДОЛЯ СБЕРЕЖЕНИЙ

(savings ratio) — часть национального дохода, которая сберегается домашними хозяйствами (см. коэффициент личных сбережений), предприятиями в форме нераспределённой прибыли и государством в форме бюджетного излишка. КОЭФФИЦИЕНТ ЛИЧНЫХ СБЕРЕЖЕНИЙ

(personal savings ratio) — доля располагаемого дохода, которая направляется на сбережения. Коэффициент сбережений может изменяться во времени в зависимости от представлений человека о своих будущих перспективах относительно работы и богатства, хотя договорные сбережения, такие как страховые и пенсионные взносы, являются более стабильными. в модели кругооборота национального дохода увеличение коэффициента личных сбережений вызовет уменьшение расходов на потребление, и, если это не компенсируется увеличением инвестиций или экспорта, произойдёт снижение уровня совокупного спроса. См. доля сбережений. БОНУСНАЯ ЭМИССИЯ

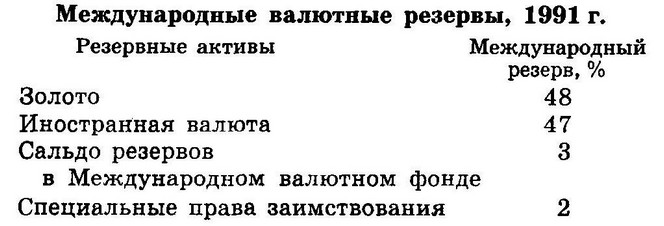

(capitalization issue or scrip issue) — выпуск акционерной компанией дополнительных акций для своих старых акционеров на безвозмездной основе. Бонусная эмиссия обычно осуществляется, когда компания в течение нескольких лет на распределяла прибыли по акциям и, таким образом, накопила значительные резервы или сделала переоценку основного капитала и накопленных резервов капитала. Если компания намеревается капитализировать резервы, она может сделать это, выпустив дополнительные акции, по суммарной номинальной стоимости совпадающие с резервами, и предоставить их как премиальные акции своим акционерам пропорционально доле каждого из них в акционерном капитале. См. также нераспределённая прибыль. МЕЖДУНАРОДНЫЕ ВАЛЮТНЫЕ РЕЗЕРВЫ (international reserves or foreign exchange reserves) — денежные активы, которые используются для регулирования дефицита платёжного баланса между странами. Международные валютные резервы сформированы из золота, иностранной валюты, Прав заимствования международного валютного фонда и специальных прав заимствования. Как показано ниже, золото и иностранная валюта (в особенности доллар США) являются наиболее важными резервными активами.

Искать термины и их толкования можно на всех сайтах Экономической школы:

Вернуться Координация материалов. Экономическая школа Контакты

Институт "Экономическая школа" Национального исследовательского университета - Высшей школы экономики Директор Иванов Михаил Алексеевич; E-mail: seihse@mail.ru ; sei-spb@hse.ruИздательство Руководитель Бабич Владимир Валентинович; E-mail: publishseihse@mail.ru Лаборатория Интернет-проектов Руководитель Сторчевой Максим Анатольевич; E-mail: storch@mail.ru Системный администратор Григорьев Сергей Алексеевич; E-mail: _sag_@mail.ru |