|

|

|

|

|

100 Hot Books НЕВИДИМЫЙ НАЛОГ

(hidden tax) — косвенный налог, включённый в цену товара или услуги, о существовании и величине которого потребитель не всегда осведомлён. Например, размер акциза, включённого в цену сигарет или пива, обычно неизвестен потребителю. Напротив, налог на добавленную стоимость включается в цену продукта как определённый процент. КОСВЕННЫЙ НАЛОГ

(indirect tax) — налог, которым государство облагает товары и услуги для пополнения своих доходов, использующийся как инструмент фискальной политики. Примерами косвенного налога являются налог на добавленную стоимость и акциз. Изменения ставок косвенного налога могут использоваться как часть фискальной политики для регулирования уровня совокупного спроса. Увеличение налога приводит к уменьшению располагаемого дохода, доступного для расходов на потребление, а уменьшение налога увеличивает располагаемый доход. Косвенные налоги могут быть использованы для воздействия как на структуру спроса, так и на его уровень. Увеличение косвенного налога приводит к снижению потребления социально нежелательных товаров, например сигарет и спиртных напитков. В то же время снижение косвенного налога приводит к повышению уровня потребления социально приемлемых товаров, например основных продуктов питания и книг. В противоположность прямому налогу, величина которого изменяется в зависимости от дохода налогоплательщика (прогрессивное налогообложение), косвенный налог является регрессивным, поскольку каждый налогоплательщик-потребитель платит одинаковую сумму вне зависимости от дохода. См. налогообложение, регрессивное налогообложение, распределение налогового бремени. РАСПРЕДЕЛЕНИЕ НАЛОГОВОГО БРЕМЕНИ

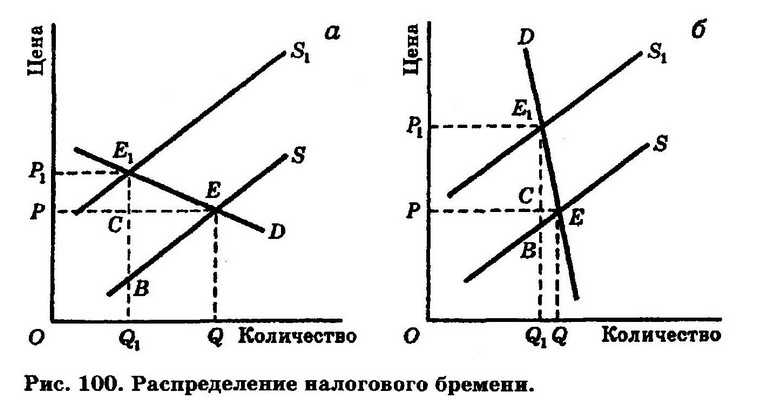

(incidence of taxation) — размещение налога между конечными плательщиками. Например, личный подоходный налог платит налогоплательщик, несущий бремя налога. В других случаях бремя налога может быть переложено на других. Предположим, например, что налоговая власть облагает налогом с фонда оплаты труда фирмы, которые рассматривают налог как увеличение затрат на производство и поднимают цены на эквивалентную величину. Таким образом, всю тяжесть налогового бремени несет не фирма, а покупатели её продукции. Распределение косвенных налогов (таких как акцизы или налог на добавленную стоимость) в основном зависит от эластичности спроса по цене (и предложения) на продукты, облагаемые налогом. Если спрос на продукт высокоэластичен по цене, всю тяжесть налога несёт производитель; если спрос на продукт неэластичен по цене, большую часть налога платят покупатели. На рис. 100 изображены обе ситуации.

На рис. 100 величина косвенного налога, изображаемая длиной отрезка BE, сдвигает кривую предложения вверх из положения S в положение S1. Эффект налога состоит в увеличении равновесной цены с ОР до ОР1 и снижения равновесного объёма продаж с OQ до OQ1. Если спрос на продукт эластичен по цене, как на рис. 100а, увеличение цены незначительно, а уменьшение объёма продажи велико; в этом случае производители несут основную часть налогового бремени сами из-за того, что объём продажи падает и уменьшается прибыль. Напротив, если спрос на продукт неэластичен по цене, как на рис. 1006, цена вырастает намного, а объём продаж снижается незначительно; в этом случае покупатели несут основную часть налогового бремени в форме более высоких цен. Относительная тяжесть налога, которую несут потребители, равна CE1 , а производители — ВС. Определяя, какие блага должны облагаться косвенными налогами, правительства обычно останавливаются на таких продуктах, как сигареты и спиртные напитки, спрос на которые очень неэластичен по цене, чтобы всю тяжесть этого налога несли покупатели, а отрицательное влияние на предложение и на занятость было минимальным. См. налогообложение, налог на добавленную стоимость, принципы налогообложения, нейтральные налоги. Координация материалов. Экономическая школа Контакты

Институт "Экономическая школа" Национального исследовательского университета - Высшей школы экономики Директор Иванов Михаил Алексеевич; E-mail: seihse@mail.ru ; sei-spb@hse.ruИздательство Руководитель Бабич Владимир Валентинович; E-mail: publishseihse@mail.ru Лаборатория Интернет-проектов Руководитель Сторчевой Максим Анатольевич; E-mail: storch@mail.ru Системный администратор Григорьев Сергей Алексеевич; E-mail: _sag_@mail.ru |