|

|

|

|

|

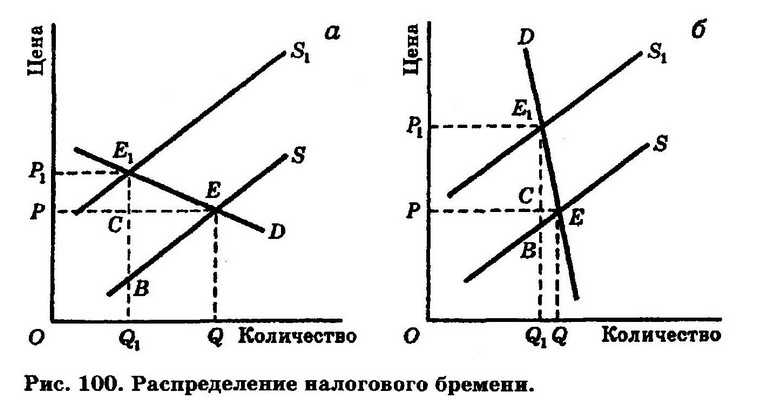

100 Hot Books РАСПРЕДЕЛЕНИЕ НАЛОГОВОГО БРЕМЕНИ

(incidence of taxation) — размещение налога между конечными плательщиками. Например, личный подоходный налог платит налогоплательщик, несущий бремя налога. В других случаях бремя налога может быть переложено на других. Предположим, например, что налоговая власть облагает налогом с фонда оплаты труда фирмы, которые рассматривают налог как увеличение затрат на производство и поднимают цены на эквивалентную величину. Таким образом, всю тяжесть налогового бремени несет не фирма, а покупатели её продукции. Распределение косвенных налогов (таких как акцизы или налог на добавленную стоимость) в основном зависит от эластичности спроса по цене (и предложения) на продукты, облагаемые налогом. Если спрос на продукт высокоэластичен по цене, всю тяжесть налога несёт производитель; если спрос на продукт неэластичен по цене, большую часть налога платят покупатели. На рис. 100 изображены обе ситуации. На рис. 100 величина косвенного налога, изображаемая длиной отрезка BE, сдвигает кривую предложения вверх из положения S в положение S1. Эффект налога состоит в увеличении равновесной цены с ОР до ОР1 и снижения равновесного объёма продаж с OQ до OQ1. Если спрос на продукт эластичен по цене, как на рис. 100а, увеличение цены незначительно, а уменьшение объёма продажи велико; в этом случае производители несут основную часть налогового бремени сами из-за того, что объём продажи падает и уменьшается прибыль. Напротив, если спрос на продукт неэластичен по цене, как на рис. 100б, цена вырастает намного, а объём продаж снижается незначительно; в этом случае покупатели несут основную часть налогового бремени в форме более высоких цен. Относительная тяжесть налога, которую несут потребители, равна CE1 а производители — ВС.

Определяя, какие блага должны облагаться косвенными налогами, правительства обычно останавливаются на таких продуктах, как сигареты и спиртные напитки, спрос на которые очень неэластичен по цене, чтобы всю тяжесть этого налога несли покупатели, а отрицательное влияние на предложение и на занятость было минимальным. См. налогообложение, налог на добавленную стоимость, принципы налогообложения. НАЛОГОВОЕ БРЕМЯ

(tax burden) — общая величина налогообложения, выплачиваемая гражданами страны в форме подоходного налога, налога на доход корпораций, налога на добавленную стоимость и т. д. Доля общей величины налогов в валовом национальном продукте является в некоторой степени показателем общего налогового бремени. См. также распределение налогового бремени

НАЛОГООБЛОЖЕНИЕ (taxation) — государство получает денежные средства от обложения налогами доходов отдельных людей и предприятий, расходов, богатства, увеличения рыночной стоимости активов и собственности. Налоги используются для разнообразных целей: (а) для увеличения доходов правительства, идущих на покрытие его собственных расходов на обеспечение общественных благ (таких, как школы, больницы, дороги и т. д.) и на социальные выплаты людям в случае безработицы, по болезни и т. д. (см. бюджет, государственные расходы); (б) как инструмент фискальной политики при регулировании уровня совокупных расходов (совокупный спрос) в экономике (ем. управление спросом); (в) для изменения распределения доходов и богатства (см. принцип налогообложения, перераспределение дохода); (г) для контроля количества ввозимых в страну товаров (см. равновесие платёжного баланса). В анализе национального дохода налогообложение является утечкой из модели кругооборота национального дохода. См. общественные затраты, налоговая служба Великобритании.

НАЛОГООБЛАГАЕМЫЙ ДОХОД

(taxable income) — величина индивидуального дохода, полученная путём вычета из дохода всех налоговых скидок, на которые имеет право данный налогоплательщик, и являющаяся базой для налогообложения.

НАЛОГ С ПРОДАЖ, или НАЛОГ С ОБОРОТА

(sales tax or turnover tax) — форма косвенного налога, величина которого включается в продажную цену товара и выплачивается потребителем. К налогам с продаж относятся налог на добавленную стоимость и акциз.

НАЛОГ С ФОНДА ОПЛАТЫ ТРУДА

(payroll tax) — налог с общего фонда заработной платы фирмы. Налог может оплачиваться целиком фирмой или на какой-либо договорной основе с работниками. Поскольку такой налог изменяет относительные стоимости труда и капитала, он может привести к замещению труда капиталом.

НАЛОГОВАЯ БАЗА

(tax base) — общая сумма, на которую налоговые органы могут назначить налог. Например, налоговой базой для подоходного налога является весь налогооблагаемый доход, а налоговой базой для налога на корпорации является вся налогооблагаемая прибыль.

НАЛОГОВАЯ ГАВАНЬ

(tax haven) — страна, в которой действуют низкие ставки как индивидуальных, так и корпоративных налогов и которая таким образом стремится привлечь богатых людей и транснациональные компании, стремящиеся минимизировать свои налоговые выплаты. См. трансфертная цена. НАЛОГОВАЯ ДЕКЛАРАЦИЯ

(tax return) — документ, который должны заполнять все налогоплательщики (в том числе и потенциальные) для налоговой службы Великобритании, подробно представляющий их доход и рост рыночной цены активов, а также все скидки и освобождения от уплаты налога, которые могут относиться к этому доходу.

НАЛОГОВАЯ СЛУЖБА ВЕЛИКОБРИТАНИИ

(inland revenue) — государственный орган в Великобритании, ведающий оценкой налоговых обязательств физических и юридических лиц (см. налогообложение) и сбором налоговых платежей. В Соединённых Штатах сходные функции выполняет Налоговое управление.

НАЛОГОВОЕ БРЕМЯ

(tax burden) — общая величина налогообложения, выплачиваемая гражданами страны в форме подоходного налога, налога на доход корпораций, налога на добавленную стоимость и т. д. Доля общей величины налогов в валовом национальном продукте является в некоторой степени показателем общего налогового бремени. См. также распределение налогового бремени.

НАЛОГОВЫЕ ПОСТУПЛЕНИЯ

(tax revenue) — деньги, получаемые правительством путём сбора налогов. Налоговые поступления из доходов (подоходный налог и т. д.) зависят от ставки налога на доход и уровня налогооблагаемого дохода, в то время как налоговые поступления из расходов (налог на добавленную стоимость и т. д.) зависят от ставок косвенных налогов и от уровня налогооблагаемых расходов. Налоговые поступления колеблются с изменением уровня экономической активности, возрастая в периоды процветания, когда большинство людей имеют работу, налогооблагаемые доходы и тратят больше. ДВОЙНОЕ НАЛОГООБЛОЖЕНИЕ

(double taxation) — обложение налогами (см. налогообложение) доходов и прибылей вначале в той стране, где они получены, а затем тогда, когда эти доходы и прибыли переводятся в страну их получателя. Двойное налогообложение может стать серьёзным препятствием на пути международных потоков труда и капитала. Поэтому многие страны заключают соглашения о двойном налогообложении, ограничивающие налоговые обязательства перед страной, в которой доход получен. УНИТАРНОЕ НАЛОГООБЛОЖЕНИЕ

(unitary taxation) — система налогообложения, в соответствии с которой обложение налогом транснациональных компаний с иностранным капиталом предусматривается в пропорции к их общему (мировому) доходу, а не доходу, получаемому ими внутри данной страны. Унитарное налогообложение может применяться для увеличения доходов от налогообложения, а также для того, чтобы противостоять трансфертному ценообразованию (см. трансфертная цена), которое осуществляется транснациональными компаниями.

Координация материалов. Экономическая школа Контакты

Институт "Экономическая школа" Национального исследовательского университета - Высшей школы экономики Директор Иванов Михаил Алексеевич; E-mail: seihse@mail.ru ; sei-spb@hse.ruИздательство Руководитель Бабич Владимир Валентинович; E-mail: publishseihse@mail.ru Лаборатория Интернет-проектов Руководитель Сторчевой Максим Анатольевич; E-mail: storch@mail.ru Системный администратор Григорьев Сергей Алексеевич; E-mail: _sag_@mail.ru |