|

|

|

|

|

РЕЗЕРВЫ (reserves) 1. Дополнительные права акционеров компании, связанные с увеличением ценности активов компании в балансе. Такие резервы появляются, когда некоторая часть прибыли после уплаты налогов остаётся у предприятия для финансирования приобретения дополнительных активов, а не выплачивается в качестве дивидендов или когда такие активы компании, как, например, здания, подвергаются переоценке по причине увеличения их рыночной ценности или инфляции. Резервы приводят к увеличению используемого акционерного капитала компании. См. также нераспределённая прибыль, бонусная эмиссия, повышение цены активов, бухгалтерский учёт в условиях инфляции. 2. Часть общих активов банка, которая хранится в форме ликвидных активов. 3. Денежные активы, хранимые странами для финансирования дефицита платёжного баланса.

БОНУСНАЯ ЭМИССИЯ

(capitalization issue or scrip issue) — выпуск акционерной компанией дополнительных акций для своих старых акционеров на безвозмездной основе. Бонусная эмиссия обычно осуществляется, когда компания в течение нескольких лет не распределяла прибыли по акциям и, таким образом, накопила значительные резервы или сделала переоценку основного капитала и накопленных резервов капитала. Если компания намеревается капитализировать резервы, она может сделать это, выпустив дополнительные акции, по суммарной номинальной стоимости совпадающие с резервами, и предоставить их как премиальные акции своим акционерам пропорционально доле каждого из них в акционерном капитале. См. также нераспределённая прибыль

НЕРАСПРЕДЕЛЁННАЯ ПРИБЫЛЬ (retained profits or undistributed profits) — прибыль после уплаты налогов, которая реинвестируется (превращается в капитал) фирмой вместо того, чтобы быть выплаченной собственникам компании в качестве дивидендов. Нераспределённая прибыль образует ценный источник капитала для инвестирования в дополнительные постоянные активы или текущие активы. Это приводит к увеличению ценности компании для акционеров и увеличению их применяемого капитала. Нераспределённая прибыль является формой сбережений предприятия.

ВНУТРЕННЕЕ ФИНАНСИРОВАНИЕ

(internal financing) — финансирование роста фирмы за счёт нераспределённой прибыли. чистая прибыль компании может быть израсходована на выплату дивидендов или сохранена для внутреннего финансирования, возможно также комбинирование этих решений. В общем случае акционеры стремятся максимизировать непосредственный доход в виде дивидендов и роста курсовой стоимости своих акций (который зависит от роста фирмы). Чем больше сумма выплачиваемых дивидендов, тем меньше рост фирмы. Достижение оптимального варианта распределения прибыли между двумя противоречащими друг другу способами её использования — важная область изучения со стороны финансового управления. См. стоимость капитала, резервы, дивидендная политика (Гл.13, Бригхем Ю., Гапенски Л. Финансовый менеджмент)

НАЛОГ НА КОРПОРАЦИИ (corporation tax) — прямой налог, которым государство облагает прибыль компаний. Ставка налога на корпорации важна для фирмы, ибо она определяет сумму прибыли после налогообложения, которая может быть использована для выплаты дивидендов акционерам или реинвестирования в производство. См. налогообложение, фискальная политика, нераспределённая прибыль

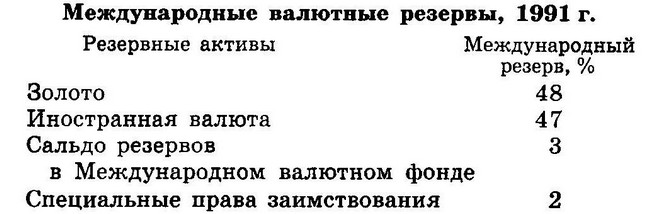

МЕЖДУНАРОДНЫЕ ВАЛЮТНЫЕ РЕЗЕРВЫ (international reserves or foreign exchange reserves) — денежные активы, которые используются для регулирования дефицита платёжного баланса между странами. Международные валютные резервы сформированы из золота, иностранной валюты, Прав заимствования международного валютного фонда и специальных прав заимствования. Как показано ниже, золото и иностранная валюта (в особенности доллар США) являются наиболее важными резервными активами.

БОНУСНАЯ ЭМИССИЯ (capitalization issue or scrip issue) — выпуск акционерной компанией дополнительных акций для своих старых акционеров на безвозмездной основе. Бонусная эмиссия обычно осуществляется, когда компания в течение нескольких лет не распределяла прибыли по акциям и, таким образом, накопила значительные резервы или сделала переоценку основного капитала и накопленных резервов капитала. Если компания намеревается капитализировать резервы, она может сделать это, выпустив дополнительные акции, по суммарной номинальной стоимости совпадающие с резервами, и предоставить их как премиальные акции своим акционерам пропорционально доле каждого из них в акционерном капитале. См. также нераспределённая прибыль.

ПРЕМИАЛЬНЫЕ АКЦИИ (bonus shares) — акции, выдаваемые акционерам акционерной компании вместо денежных дивидендов. См. бонусная эмиссия

СЛИТОК (bullion) — драгоценные металлы: золото, серебро, платина и т. п., которые обращаются в форме брусков и монет, используемых как средство вложения денег, и применяются в ювелирном деле и для промышленных целей. Слитки из некоторых металлов (в частности, золота) хранятся в центральных банках и используются в качестве международных валютных резервов для финансирования дефицита платёжного баланса. РЫНОК СЛИТКОВ

(bullion market) — рынок, на котором происходит купля-продажа драгоценных металлов, таких как золото и серебро, а также золотых и серебряных монет (типа «Кругерранд» и «Соверен»). Лондонский рынок слитков является ведущим центром такого рода сделок.

Можно искать термины и их толкования на всех сайтах Экономической школы: Координация материалов. Экономическая школа Контакты

Институт "Экономическая школа" Национального исследовательского университета - Высшей школы экономики Директор Иванов Михаил Алексеевич; E-mail: seihse@mail.ru ; sei-spb@hse.ruИздательство Руководитель Бабич Владимир Валентинович; E-mail: publishseihse@mail.ru Лаборатория Интернет-проектов Руководитель Сторчевой Максим Анатольевич; E-mail: storch@mail.ru Системный администратор Григорьев Сергей Алексеевич; E-mail: _sag_@mail.ru |