|

|

|

|

|

100 Hot Books

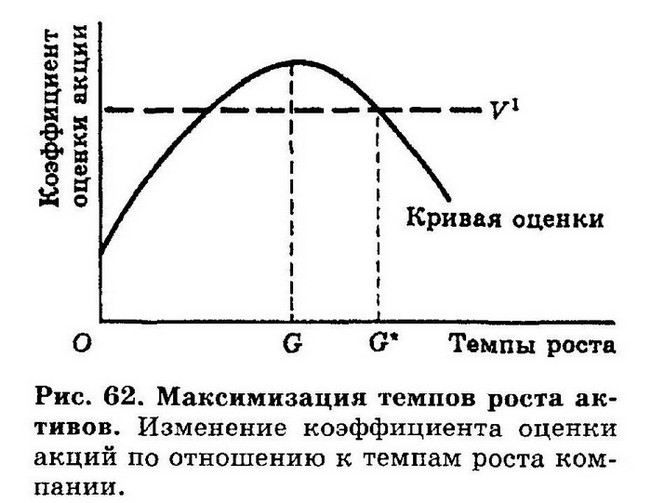

МАКСИМИЗАЦИЯ ТЕМПОВ РОСТА АКТИВОВ

(asset growth maximization) — одна из целей компании, используемая в теории фирмы как альтернатива традиционной предпосылке о максимизации прибыли. Предполагается, что наёмные управляющие крупных акционерных компаний стремятся активизировать темпы роста чистых активов своей фирмы, чтобы увеличить своё жалованье, влияние и т. п., в то же время поддерживая некий минимум стоимости акций, чтобы избежать возможности поглощения компании, за которым может последовать их увольнение. На рис. 62 на горизонтальной оси отложены темпы роста активов, а на вертикальной оси — соотношение рыночной стоимости акционерного капитала компании и бухгалтерской стоимости чистых активов компании (уровень стоимости акций). Вначале, по мере того как под влиянием роста активов увеличивается стоимость акционерного капитала, кривая оценки возрастает, но после того как темп роста превысит уровень G, слишком большая часть прибыли будет уходить на финансирование роста, в результате чего сокращаются выплаты дивидендов акционерам и стоимость акций начинает падать. Управляющие будут стремиться выбрать наибольший темп роста (G*), при котором стоимость акций не опускается ниже уровня V1 т. е. компания не рискует быть поглощённой.

См. также управленческие теории фирмы, цели фирмы, отделение собственности от управления.

ЦЕЛИ ФИРМЫ

(firm objectives) — элемент рыночного поведения, обозначающий задачи, которые ставит перед собой фирма при производстве товаров и услуг. В традиционной теории фирмы и теории рынков для облегчения сравнения рынков вводится предпосылка, что все фирмы, независимо от того, находятся ли они в условиях совершенной конкуренции, монополистической конкуренции, олигополии или монополии, стремятся к максимизации прибыли. Позднее в теории был выдвинут ряд альтернативных целей фирмы, таких как максимизация выручки и максимизация темпов роста активов. В рамках этих подходов прибыль рассматривается скорее как средство достижения какой-то другой цели, чем как конечная цель сама по себе. См. управленческие теории фирмы, отделение собственности от управления, поведенческая теория фирмы, теория удовлетворенности, максимизация полезности управляющего.

УПРАВЛЕНЧЕСКИЕ ТЕОРИИ ФИРМЫ

(managerial theories of the firm) — теории фирмы, в соответствии с которыми цели деятельности фирмы — максимизация выручки и максимизация темпов роста активов, а не традиционная для теории максимизация прибыли. Эти теории основываются на двух допущениях: (а) в крупных олигополистических фирмах имеет место отделение собственности от управления, позволяющее управленческим структурам, а не акционерам определять цели фирмы; (б) управляющие больше заинтересованы в максимизации объёма продаж и росте активов, чем в максимизации прибыли, так как размер их окладов, власть и положение, формирующие полезность управляющих, главным образом связаны с размером фирмы. Прибыли остаются важным моментом, но рассматриваются не как конечная цель, а как средство достижения других целей. Значение управленческих теорий как развития теории фирмы заключается в предсказании более высоких уровней выпуска и более низких цен по сравнению с теорией максимизации прибыли. См. максимизация полезности управляющего, поведенческая теория фирмы, теория удовлетворённости.

ТЕОРИЯ УДОВЛЕТВОРЁННОСТИ

(satisficing theory) — теория фирмы, утверждающая, что фирмы, как правило, стараются обеспечить себе «удовлетворительную» прибыль (а не максимальную прибыль, как постулирует традиционная теория фирмы), при этом другим целям — увеличению объёма продаж, сегмента рынка или размера фирмы — может придаваться равное или большее значение, чем прибылям. Специалисты в области теории организации считают, что поведение, направленное на обеспечение «удовлетворительной» прибыли (satisficing behaviour), чаще встречается в крупных, иерархических организациях, где нормой является согласованное принятие решений, примиряющее различные позиции разных групп внутри данной организации, нежели в постановке целей отдельным предпринимателем. Недостаток такого подхода к поведению фирмы состоит в том, что невозможно однозначно определить значение термина «удовлетворительный» и, следовательно, создать общую теорию фирмы. Например, уровень прибыли, который рассматривается как «удовлетворительный» одной фирмой, для какой-нибудь другой фирмы может показаться слишком низким. Таким образом, предсказательные возможности теории удовлетворённости весьма ограниченны. См. также максимизация прибыли, поведенческая теория фирмы, управленческие теории фирмы, теория организации.

ТЕОРИЯ ФИРМЫ

(theory of the firm) — часть экономической теории, посвящённая тому, как отдельные фирмы соединяют определённые количества факторов производства для выпуска товаров и услуг и принимают решения, связанные с объёмом выпуска и ценой. Основное предположение теории заключается в том, что целью фирмы является максимизация прибыли. Эта теория объясняет, почему кривая предложения имеет положительный наклон. См. предельный физический продукт, выручка от продажи предельного продукта, функция затрат, предельные затраты, предельная выручка, цели фирмы, теория рынков, управленческие теории фирмы, поведенческие теории фирмы.

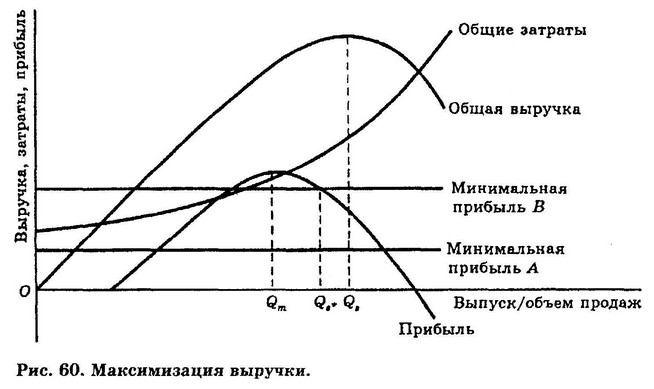

МАКСИМИЗАЦИЯ ВЫРУЧКИ

(sales-revenue maximization) — цель компании в теории фирмы, которая используется в качестве альтернативы традиционному принципу максимизации прибыли. Предполагается, что фирма стремится максимизировать выручку от реализации при условии наличия ограничения минимальной прибыли (это ограничение определяется необходимостью выплачивать дивиденды акционерам и финансировать рост фирмы). На рис. 60 выручка от реализации максимизируется при объёме выпуска OQs.

Если ограничение минимальной прибыли для данной фирмы установлено на уровне А, то максимизирующий выручку от реализации объём выпуска OQs обеспечит достаточную прибыль. Однако если требуемый уровень прибыли установлен на уровне В, то максимизирующий выручку от реализации объём выпуска OQs будет, очевидно, неприемлемым. Объём выпуска фирмы нужно будет снизить до уровня OQs* , который совместим с данным ограничением прибыли. Ясно, что по мере повышения требуемого минимума прибыли это ограничение становится всё более жёстким, а максимизирующий прибыль (OQm) и максимизирующий выручку от реализации уровни выпуска всё теснее сближаются. См. управленческие теории фирмы, цели фирмы, отделение собственности от управления

ОТДЕЛЕНИЕ СОБСТВЕННОСТИ ОТ УПРАВЛЕНИЯ

(divorce of ownership from control) —положение, когда фирма принадлежит акционерам, но контролируется не ими, а управляющими фирмы (советом директоров, назначаемым акционерами на своём годовом собрании с целью ведения дела в их интересах). Поскольку каждый акционер в среднем владеет небольшим пакетом акций и далёк от повседневных проблем фирмы, принятие решений остаётся за руководством фирмы. Осознание перехода власти в фирме к её управляющим привело к возникновению новых направлений теории фирмы, в которых управленческие цели заменили традиционную гипотезу о максимизации прибыли. См. управленческие теории фирмы.

МАКСИМИЗАЦИЯ ПОЛЕЗНОСТИ УПРАВЛЯЮЩЕГО

(management-utility maximization) — цель компании в теории фирмы, используемая как альтернатива традиционному подходу максимизации прибыли, фирма стремится к максимизации полезности или удовлетворения управляющих. При этом функция предпочтения управляющих содержит три основных компонента: полезность = F (штат, заработки, инвестиции). Управляющие получают определённый оклад и предпочитают тратить средства компании на три указанных выше компонента (Оливер Уильямсон назвал это «предпочтением расходов») по следующим принципам. (а) Дополнительный штат может привести к росту окладов управляющих, так как расширение штата в большинстве случаев приводит к увеличению количества уровней иерархии в данной организации и, таким образом (принимая в расчёт традиционные различия в размере окладов на различных уровнях иерархии), к повышению окладов тех, кто находится на верхней ступени в данной организации. Кроме того, расширение штата является источником власти, более высокого положения и престижа, и в этом смысле даёт гарантии сохранения должности, поскольку более крупные подразделения с меньшей вероятностью могут быть закрыты. (б) Заработки управляющих или «случайные» доходы, например большие затраты на ведение отчётности в компании, внушительные бюджеты командировок, расходы на служебные автомобили, ценятся и как источники косвенного материального дохода (почти не облагаемого налогом), а также как средство усиления власти и престижа. (в) Необязательные инвестиции сверх экономически необходимых позволяют управляющим осуществлять «любимые проекты» и приносят им дальнейшее усиление положения, авторитета и безопасности в виде дополнительного количества контролируемых ими производственных мощностей. См. также управленческие теории фирм, отделение собственности от управления.

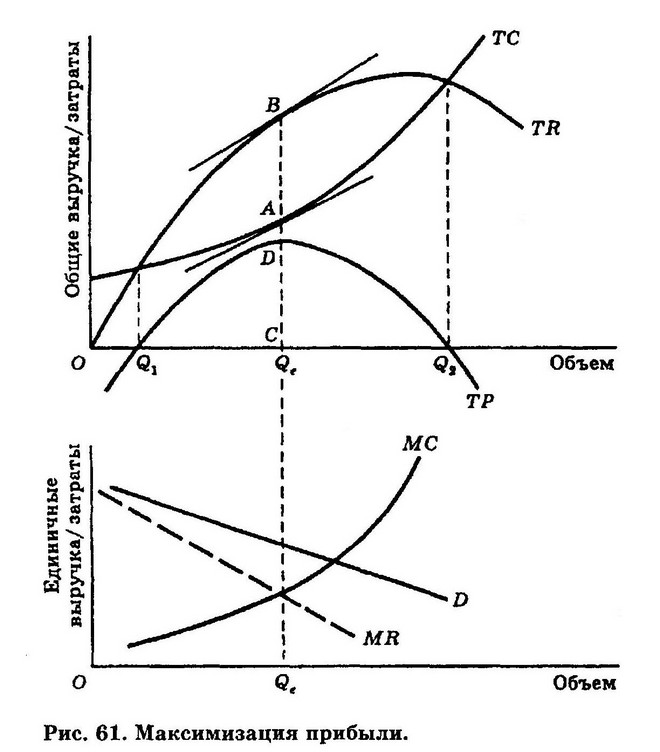

МАКСИМИЗАЦИЯ ПРИБЫЛИ

(profit maximization) — одна из основных целей фирмы в традиционных теории фирмы и теории рынков. Фирмы стремятся установить такую комбинацию «цена—выпуск», которая принесёт максимальную прибыль. Достижение максимальной прибыли можно описать двумя способами.

(а) Во-первых, прибыль максимальна, когда общая выручка (TR) в наибольшей степени превышает общие затраты (ТС). На рис. 61 это имеет место при уровне выпуска Qe, при котором наклоны двух кривых (TR и ТС) равны и касательные к каждой из этих кривых параллельны. При любом уровне выпуска, меньшем Qe, соответствующие касательные будут расходиться — кривые TR и ТС будут отдаляться друг от друга, и прибыль будет расти. При любом уровне выпуска, превышающем Qe касательные будут сходиться, разность между TR и ТС будет падать и прибыль будет снижаться. Таким образом, Qe является точкой оптимума, в которой разность между общей выручкой и общими затратами максимальна и равна АВ. Разность между TR и ТС изображает кривая общей прибыли (ТР), которая положительна, начиная с уровня выпуска OQ1 возрастает при выпуске OQe (где прибыль CD = АВ) и становится отрицательной за OQ2. (б) Во-вторых, максимизация прибыли имеет место тогда, когда предельная выручка (MR) равна предельным затратам (МС), т. е. при уровне выпуска OQe на рисунке. При уровнях выпуска, превышающих OQe, затраты растут быстрее выручки, вследствие чего общая прибыль уменьшается. При уровнях выпуска, меньших OQe, выпуск растёт быстрее затрат, и, таким образом, общая прибыль увеличивается. И только когда MR = МС, прибыль максимизирована.

ТЕОРИЯ ОРГАНИЗАЦИИ (organization theory) — поведенческий подход к анализу процесса принятия решений внутри больших комплексных организаций. Экономический анализ часто рассматривает фирму в качестве единицы принятия решений, пытающейся максимизировать прибыль. Напротив, теория организации предполагает, что в больших организациях решения принимаются децентрализованно, что эти решения обусловлены не только экономическими мотивами и что процесс принятия решений зависит от внутренней структуры компании или организации. Результатом этого являются неоптимальные или «удовлетворительные» решения, а не решения, приводящие к максимизации прибыли. См. максимизация прибыли, цели фирмы, теория удовлетворенности, поведенческая теория фирмы.

См. цели фирмы. См. также: Цели организации (П. Милгром, Дж. Робертс) Фирма и ее цели (У.Баумоль)

Можно искать термины и их толкования на всех сайтах Экономической школы:

Вернуться на страницу "Указатель терминов" Координация материалов. Экономическая школаКонтакты

Институт "Экономическая школа" Национального исследовательского университета - Высшей школы экономики Директор Иванов Михаил Алексеевич; E-mail: seihse@mail.ru ; sei-spb@hse.ruИздательство Руководитель Бабич Владимир Валентинович; E-mail: publishseihse@mail.ru Лаборатория Интернет-проектов Руководитель Сторчевой Максим Анатольевич; E-mail: storch@mail.ru Системный администратор Григорьев Сергей Алексеевич; E-mail: _sag_@mail.ru |