|

|

|

|

|

СБАЛАНСИРОВАННЫЙ БЮДЖЕТ

(balanced

budget) — ситуация, когда государственные расходы равны поступлениям от налогообложения и других государственных доходов. Большинство государств использует несбалансированный бюджет как средство регулирования экономической активности. Когда государство расходует больше, чем оно получает в виде налогов, имеет место бюджетный дефицит. Когда государство расходует меньше, чем оно получает в виде налогов, возникает бюджетный излишек. МУЛЬТИПЛИКАТОР СБАЛАНСИРОВАННОГО БЮДЖЕТА

(balanced

budget

multiplier) — изменение совокупного спроса, вызванное изменением государственных расходов, которое точно компенсируется изменением доходов от налогообложения и из других источников. Изменение государственных расходов оказывает непосредственное воздействие на спрос и вызывает такое же изменение дохода. Напротив, изменение налогообложения не изменяет совокупный доход на ту же величину, поскольку часть возросшего (сократившегося) располагаемого дохода будет возмещена изменением СБЕРЕЖЕНИЙ. Следовательно, увеличение государственных расходов и налогообложения на равную сумму приведёт к росту совокупного спроса и доходов, тогда как снижение государственных расходов и налогообложения на равную сумму — к сжатию в экономике. ГОСУДАРСТВЕННЫЙ БЮДЖЕТ

(budget (government)) — смета планируемых государственных доходов и расходов на финансовый год. Главными источниками текущих доходов, как это показано на рис. 12а, являются; налогообложение (особенно подоходный налог и налог на потребление) и государственные страховые взносы. Главные текущие государственные расходы: предоставление товаров и услуг (прежде всего зарплаты работникам медицинской, образовательной сфер, полиции и других секторов общественных услуг) и трансфертные платежи (пенсии по старости и т. д.). Основные назначения бюджета: (а) он формирует основу для долгосрочного планирования государством своих экономических и социальных задач; (б) он служит инструментом фискальной политики при регулировании уровня (и структуры) совокупного спроса в экономике, бюджетный излишек (превышение доходов над расходами) сокращает уровень совокупного спроса. Напротив, бюджетный дефицит (превышение расходов над доходами) повышает совокупный спрос. На рис. 12б показан бюджетный дефицит (и излишек) за прошедшее десятилетие.

ФИСКАЛЬНАЯ ПОЛИТИКА

(fiscal

policy) — институт системы управления спросом, предназначенный для регулирования уровня экономической активности в стране путём изменения налогообложения

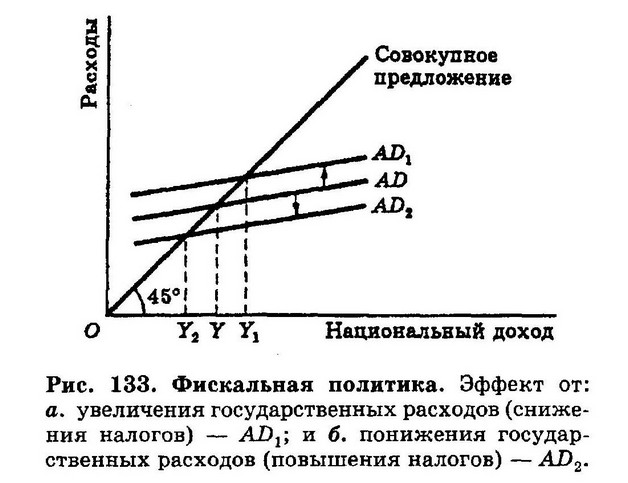

и государственных расходов. Налоговые власти (в Великобритании это прежде всего министерство финансов) могут использовать ряд мер для изменения совокупного спроса или общих расходов: прямые налоги на частные лица (подоходный налог) и компании (налог на корпорации) могут быть увеличены, если необходимо сократить общие расходы, например для снижения инфляции (повышение подоходного налога уменьшает располагаемый доход людей, и аналогично повышение налога на корпорации приводит к сокращению части прибыли, идущей на выплату дивидендов и реинвестиции). Другой способ снижения расходов — повышение косвенных налогов: увеличение налога на добавленную стоимость, затрагивающее все продукты, или увеличение акцизов по отдельным продуктам (таким как бензин и сигареты), повышение их цены вызовет понижение покупательной способности потребителей. Правительство может воздействовать на общие расходы в экономике, изменяя свои собственные расходы. Так, сокращение государством текущих закупок продуктов или капиталовложений понижает общий уровень расходов в экономике. Налоговые поступления и государственные расходы связаны в государственном бюджете: общий уровень расходов в экономике можно сократить, повысив налоги и урезав расходы. В этом случае образуется излишек госбюджета. Если цель состоит в увеличении общих расходов, то правительство должно пойти на бюджетный дефицит, снижая налоги и увеличивая свои расходы. Снижение государственных расходов и рост налогов (изъятия из кругооборота национального дохода) приводят к сокращению совокупного спроса и через эффект мультипликатора ослабляют инфляционное давление при «перегреве» экономики. Напротив, повышение государственных расходов и/или понижение налогов (вливания в кругооборот национального дохода) стимулируют совокупный спрос и через эффект мультипликатора создают дополнительные рабочие места, уменьшая уровень безработицы. На рис. 133 показано увеличение совокупного спроса с AD до AD1 и национального дохода с Y до Y1 под действием повышения государственных расходов и/или снижения налогов, а также падение совокупного спроса с AD до AD2 и национального дохода с Y до Y2 в результате сокращения государственных расходов и/или повышения налогов.

Использование бюджетного дефицита в качестве средства борьбы с безработицей впервые было предложено ДЖ. КЕЙНСОМ в 1920-1930 гг. С широким принятием после 1945 г. западными странами кейнсианских идей фискальная политика стала применяться как основное средство «точной настройки» экономики с целью достижения полной занятости. На практике использование фискальной политики в качестве инструмента краткосрочной стабилизации встречает определённые трудности, уменьшающие её эффективность. Изменение налоговых ставок (особенно ставок подоходного налога) с административной точки зрения трудно предпринять, и осуществление этого изменения займёт известное время. Точно так же значительная часть государственных расходов, например, на школы, дороги, больницы и оборону, отражает долгосрочные экономические и социальные обязательства и не может быть пересмотрена без длительного процесса лоббирования. Кроме того, изменение ставок налогообложения и расходов вызывает эффект мультипликатора (т. е. определённое исходное изменение расходов увеличивается в несколько раз и распространяется по всей экономике), масштабы которого трудно предсказать. Более того, использование фискальной политики для поддержания совокупного спроса на высоком уровне, с тем чтобы достичь полной занятости, зачастую ведёт к инфляции спроса. Опыт применения фискальной политики показал, что краткосрочный подход к экономическому управлению оказывается не особенно удачным при стабилизации экономики. Поэтому в последние годы большая значимость стала придаваться среднесрочному управлению экономикой. БЮДЖЕТ (budget) — план доходов и расходов государства, фирмы, домашнего хозяйства на определённый срок. См. государственный бюджет, бюджет домашнего хозяйства, бюджет фирмы. БЮДЖЕТ ДОМАШНЕГО ХОЗЯЙСТВА

(budget (housenold)) — планируемые доходы и расходы домохозяйства на определённый период времени. Расходы домохозяйства зависят от его располагаемого дохода. Теория поведения потребителя пытается объяснить, как домохозяйства или индивиды распределяют свой доход, расходуя его на различные товары и услуги. БЮДЖЕТ ФИРМЫ

(budget (firm)) — план доходов и расходов фирмы на определённый предстоящий период. Годовые или ежемесячные бюджеты продаж, производства, затрат и капитальных расходов позволяют фирме планировать будущую деятельность и, собирая фактические данные о продажах, производственных затратах и т. п., сравнивать их с бюджетом, чтобы более эффективно контролировать эту деятельность. ФИНАНСОВЫЙ ГОД

(fiscal year) — операционный год правительства, который продолжается в Великобритании с 6 апреля текущего года по 5 апреля следующего года. Во многих странах финансовый год часто не совпадает с календарным годом. В США конец финансового года приходится на 30 июня. Можно искать термины и их толкования на всех сайтах Экономической школы: Вернуться на страницу «Указатель терминов» Контакты

Институт "Экономическая школа" Национального исследовательского университета - Высшей школы экономики Директор Иванов Михаил Алексеевич; E-mail: seihse@mail.ru ; sei-spb@hse.ruИздательство Руководитель Бабич Владимир Валентинович; E-mail: publishseihse@mail.ru Лаборатория Интернет-проектов Руководитель Сторчевой Максим Анатольевич; E-mail: storch@mail.ru Системный администратор Григорьев Сергей Алексеевич; E-mail: _sag_@mail.ru |