|

|

|

|

|

100 Hot Books

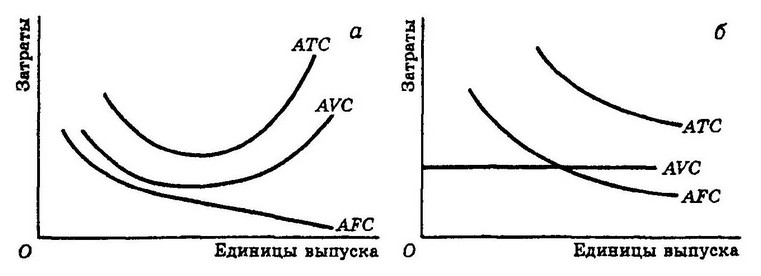

СРЕДНИЕ ЗАТРАТЫ В КОРОТКОМ ПЕРИОДЕ (average cost (short run)) — единичные затраты (общие затраты, делённые на объём выпуска) производства определённых объёмов продукции на предприятии данного (постоянного) размера. Средние общие затраты (АТС) можно разделить на средние постоянные затраты (AFC) и средние переменные затраты (AVC). AFC непрерывно снижаются по мере роста выпуска, так как данная общая сумма постоянных затрат распределяется на всё большее число единиц. Например, при величине постоянных затрат 1000 ф. ст. в год и годовом выпуске 1000 единиц постоянные затраты на единицу продукции составляют 1 ф. ст., при увеличении же годового выпуска до 2000 единиц постоянные затраты на единицу продукции упали бы до 50 пенсов (см. кривая AFC на рис. 120а). Если рассматривать весь диапазон потенциального выпуска фирмы, то вначале AVC падают (отражая рост отдачи переменного ресурса), а затем увеличиваются (отражая убывающую отдачу переменных факторов — затраты растут быстрее, чем выпуск), как показано кривой AVC на рис. 120а. Таким образом, обычная кривая АТС в коротком периоде имеет U-образную форму.

Рис. 120. Средние затраты в коротком периоде, а. Типичные кривые средних общих затрат (АТС), средних переменных затрат (AVC) и средних постоянных затрат (AFC) на всем диапазоне выпуска, б. Типичные кривые АТС и AFC и постоянная линия AVC на ограниченном диапазоне выпуска. Однако в пределах более ограниченного диапазона выпуска, в котором фирмы обычно и действуют, чаще всего имеет место постоянная отдача переменного фактора, т. е. по мере увеличения затрат переменных факторов и неизменности затрат постоянных выпуск увеличивается на равные величины. В таких условиях AVC остается неизменной на всем диапазоне выпуска (рис. 120б), и в результате АТС убывает параллельно AFC. Ср. средние затраты в длительном периоде. См. убыток, минимизация убытков.

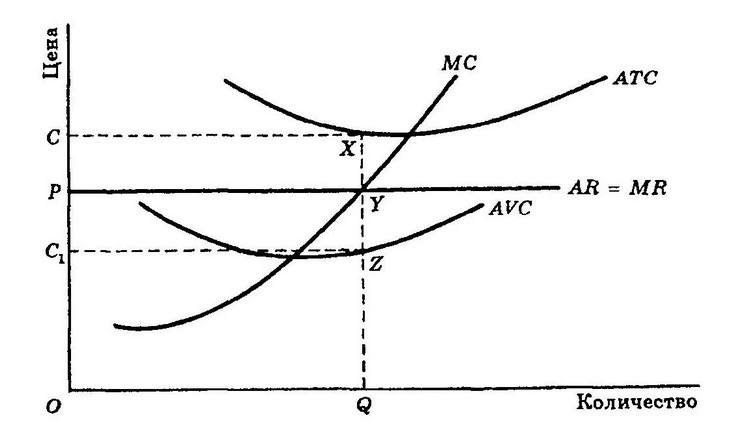

МИНИМИЗАЦИЯ УБЫТКОВ (loss minimization) — стратегия фирмы в коротком периоде в неблагоприятных рыночных условиях, делающих невозможной максимизацию прибыли. Как максимизация прибыли, так и минимизация убытков требуют от фирмы производства такого объёма выпуска, при котором предельные затраты равны предельной выручке. Например, фирма при совершенной конкуренции должна произвести объём выпуска OQ (рис. 65). Однако неблагоприятные условия в коротком периоде могут послужить причиной того, что цена (ОР) будет недостаточна для покрытия средних общих затрат (ОС) при данном объёме выпуска, т. е. фирма несёт убытки (фигура PCXY на рис. 65).

Рис. 65. Минимизация убытков В коротком периоде фирма будет продолжать производить данный объём выпуска до тех пор, пока цена достаточна для покрытия средних переменных затрат (ОС1 ) и образования валовой прибыли (фигура PC1ZY), частично покрывающей постоянные затраты, тогда как в длительном периоде сохранение подобного положения дел в конце концов заставит фирму покинуть рынок.

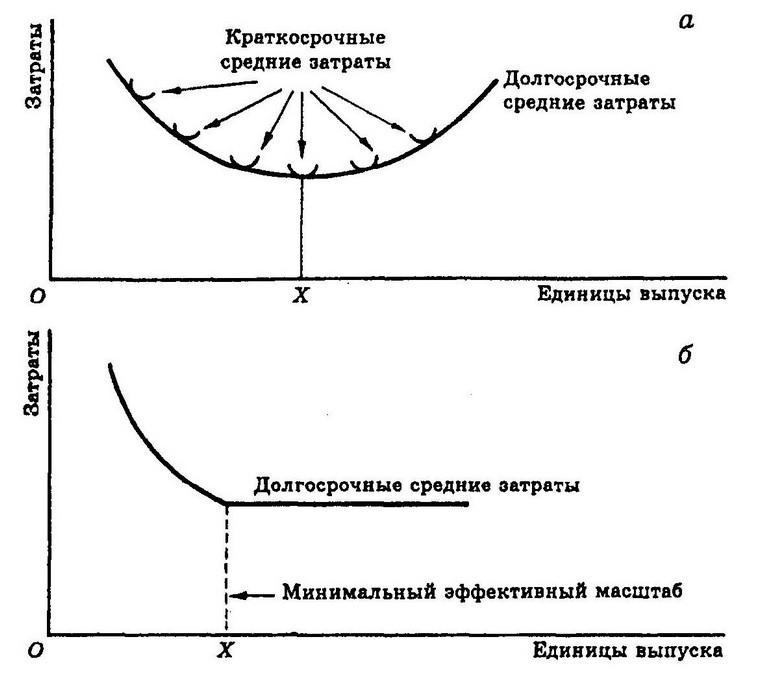

СРЕДНИЕ ЗАТРАТЫ В ДЛИТЕЛЬНОМ ПЕРИОДЕ (average cost (long run)) — единичные затраты (общие затраты, делённые на объём выпуска) производства продукции на предприятиях различного размера. Положение кривой средних общих затрат короткого периода (АТС) зависит от существующего размера предприятия. В длительном периоде фирма может изменять размер. Каждому значению размера предприятия соответствует своя U-образная краткосрочная кривая АТС. По мере увеличения масштабов деятельности фирмы происходит переход от одной кривой на другую. Путь, вдоль которого происходит рост фирмы (АТС длительного периода), является, таким образом, огибающей кривой всех возможных краткосрочных кривых (см. рис. 119). Обычно предполагается, что долгосрочная кривая АТС полога и имеет U-образную форму, причём минимуму средних затрат соответствует уровень выпуска ОХ. Сначала средние затраты снижаются вследствие экономии от масштаба, однако в конце концов, когда последняя сменяется потерями от масштаба, средние затраты начинают расти. Однако эмпирические исследования поведения кривых долгосрочных средних затрат показывают, что при увеличении выпуска фирмы редко сталкиваются с убывающей отдачей от масштаба и поэтому кривые средних затрат для большинства компаний имеют L-образную форму (рис. 119б). В тех случаях, когда потери от масштаба имеют место, минимальный эффективный масштаб, при котором будет действовать компания, соответствует минимуму кривой долгосрочных средних затрат (рис. 119а). Тогда же, когда в пределах обычного диапазона выпуска убывающая отдача от масштаба отсутствует, минимальный эффективный масштаб соответствует такому уровню выпуска, при котором экономия от масштаба исчерпывается и начинает действовать постоянная отдача от масштаба (рис. 119б).

Рис. 119. Средние затраты в длительном периоде, а. Типичная U-образная форма кривой средних затрат в длительном периоде, б. Типичная L-образная кривая — результат расширения производства. Ср. средние затраты в коротком периоде.

МИНИМАЛЬНЫЙ ЭФФЕКТИВНЫЙ МАСШТАБ (minimum efficient scale) — точка на кривой средних затрат длительного периода фирмы, где экономия от масштаба исчерпывается и начинается постоянная отдача от масштаба. В теории средние затраты длительного периода обычно изображают U-образными кривыми, так как считается, что экономия от масштаба снижает средние затраты с увеличением выпуска до определённого предела, после которого вступают в действие потери от масштаба, и средние затраты начинают с дальнейшим увеличением выпуска расти. Однако статистические данные свидетельствуют о том, что для многих отраслей кривая средних издержек длительного периода имеет L-образную форму, как показано на рис. 64.

Рис. 64. Минимальный эффективный масштаб. В отраслях, где минимально эффективный масштаб достаточно велик по отношению к общим размерам рынка, можно ожидать высокой степени концентрации продавцов. Дело в том, что на рынке в этом случае может удержаться лишь малое число фирм, размер которых соответствует минимальному эффективному размеру. Потенциально невыгодные условия производства для фирм, стремящихся занять небольшую долю рынка, на котором закрепились крупные фирмы, также могут служить барьерами входа. См. естественная монополия, гибкая производственная система.

УБЫТОК (loss) — отрицательное значение разности общей выручки и общей выручки данной фирмы. в коротком периоде, когда общая выручка фирмы недостаточна для покрытия переменных затрат, эти фирмы покинули бы рынок, если бы не восприняли эту ситуацию как временную. В тех условиях, когда общая выручка достаточна для покрытия переменных затрат, а валовая прибыль частично покрывает постоянные затраты, фирмы могут продолжать производство, несмотря на общую убыточность. Однако в длительном периоде общая убыточность заставит их покинуть рынок.См. выход с рынка, минимизация убытков, счёт прибылей и убытков.

Можно искать термины и их толкования на всех сайтах Экономической школы:

Контакты

Институт "Экономическая школа" Национального исследовательского университета - Высшей школы экономики Директор Иванов Михаил Алексеевич; E-mail: seihse@mail.ru ; sei-spb@hse.ruИздательство Руководитель Бабич Владимир Валентинович; E-mail: publishseihse@mail.ru Лаборатория Интернет-проектов Руководитель Сторчевой Максим Анатольевич; E-mail: storch@mail.ru Системный администратор Григорьев Сергей Алексеевич; E-mail: _sag_@mail.ru |