|

|

|

|

|

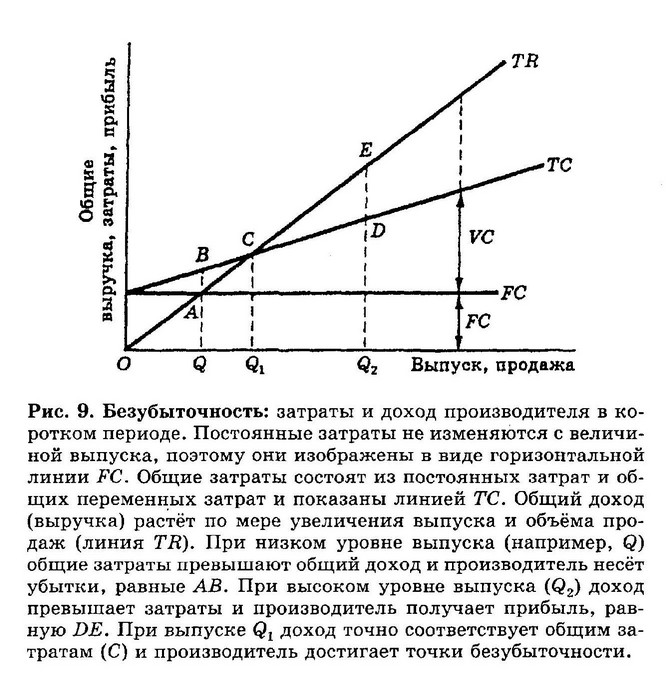

БЕЗУБЫТОЧНОСТЬ (break-even) — уровень выпуска и объём продаж в коротком периоде, когда производитель получает дохода ровно столько, сколько требуется, чтобы покрыть свои постоянные и переменные затраты, не имея ни прибыли, ни УБЫТКОВ. Если продажная цена продукта превышает единичные переменные затраты, то каждая следующая проданная единица продукта будет приносить валовую прибыль. При объёме продаж, достаточном, чтобы превышение выручки над переменными затратами покрыло постоянные затраты, компания достигает состояния безубыточности. Если объём продаж ниже уровня безубыточности, то постоянные затраты не покрываются и производитель несёт убытки. Если объём продаж превышает уровень безубыточности, то производитель не только окупает все издержки, но и получает прибыль. См. рис. 9.

ПЕРЕМЕННЫЕ ЗАТРАТЫ

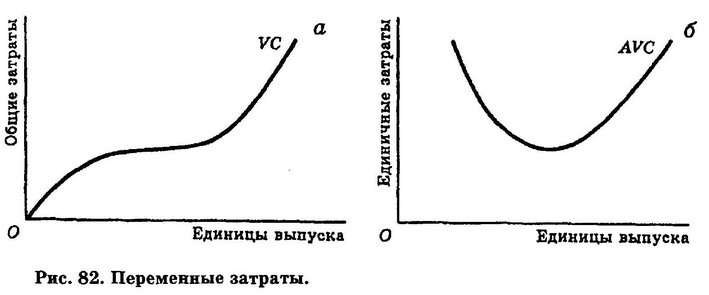

(variable cost) — любые затраты, которые изменяются в прямой зависимости от изменений уровня выпуска продукции. Они представляют собой затраты, связанные с использованием переменного ресурса (сырья, труда и т. д.). Кривая общих переменных затрат короткого периода на рис. 82а имеет S-образную форму, поскольку при низком уровне выпуска общие переменные затраты растут медленно (вследствие растущей отдачи переменного ресурса), а при высоком уровне выпуска — быстрее (вследствие убывающей отдачи переменного ресурса). Средние переменные затраты (AVC на рис. 82б) сначала падают (что отражает растущую отдачу переменного ресурса), а затем растут (что отражает убывающую отдачу переменного ресурса).

В теории рынков фирма уходит с рынка, если в коротком периоде она не может получить общую выручку, достаточную для покрытия общих переменных затрат. Если же фирма получает общую выручку, перекрывающую общие переменные затраты, или, другими словами, получает валовую прибыль, что позволяет частично возместить общие постоянные затраты, тогда она в коротком периоде останется на рынке, несмотря на то что будет терпеть убытки. См. также выход с рынка, минимизация убытков.

ПЕРЕМЕННЫЙ ФАКТОР (РЕСУРС) (variable factor input) — ФАКТОР производства, объём использования которого в производственном процессе может быть изменён в коротком периоде при увеличении или уменьшении объёма выпуска предприятия, имеющего фиксированный размер. К переменным ресурсам относятся сырьё, труд, энергоресурсы. Переменные затраты равны сумме объёмов использованных переменных ресурсов, умноженных на их цены. См. также постоянный ресурс, отдача переменного фактора. ОТДАЧА ОТ МАСШТАБА (returns to scale) — связь между объёмом выпуска продукта и количеством факторов производства, использованных для его производства в длительном периоде. Если, например, увеличение вдвое количества всех факторов производства приводит к такому же увеличению выпуска, наблюдается постоянная отдача от масштаба. Если увеличение вдвое факторов производства приводит к более чем пропорциональному увеличению выпуска, наблюдается экономия от масштаба. И наоборот, потери от масштаба существуют там, где увеличение вдвое факторов производства приводит к менее чем пропорциональному увеличению выпуска. ОТДАЧА ПЕРЕМЕННОГО ФАКТОРА ПРОИЗВОДСТВА

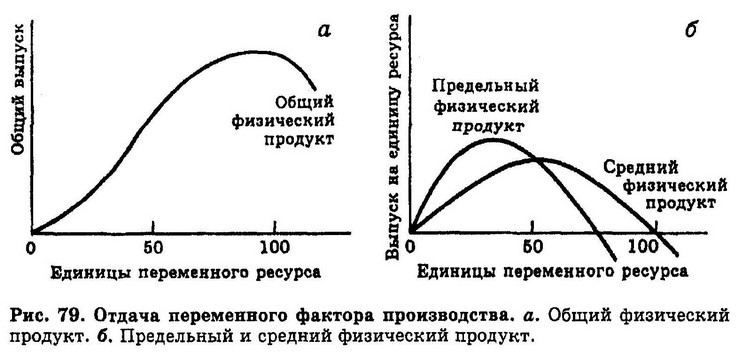

(returns to the variable factor input) — в теории предложения короткого периода относительное изменение выпуска в результате изменения используемого количества переменного фактора на заводе заданного (постоянного) размера. В коротком периоде некоторые факторы производства являются переменными, а остальные — постоянными. Отдельная фирма может изменять свой выпуск, только сочетая большее или меньшее количество переменных факторов с постоянными факторами (т. е. изменяя пропорции, в которых используются факторы в производстве). По мере того как всё большее количество переменного фактора используется в сочетании с заданным количеством постоянного фактора: (а) первоначально, как показано на рис. 79а, наблюдается возрастающая отдача переменного фактора: выпуск растёт более чем пропорционально увеличению переменного фактора, так что кривая общего физического продукта идёт вверх И ПРЕДЕЛЬНЫЙ ФИЗИЧЕСКИЙ ПРОДУКТ и средний физический продукт также увеличиваются;

(б) затем наблюдается постоянная отдача, так как увеличение выпуска происходит пропорционально увеличению переменного фактора (предельный физический продукт и средний физический продукт постоянны); (в) затем наблюдается убывающая отдача переменного фактора (см. рис. 79б), при которой увеличение выпуска менее чем пропорционально увеличению переменного фактора (кривая общего физического продукта теряет наклон, а предельный физический продукт и средний физический продукт уменьшаются); (г) в конечном счёте может наблюдаться отрицательная отдача, при которой увеличение переменного фактора приводит к падению общего выпуска (кривая общего физического продукта отклоняется вниз, а предельный физический продукт становится отрицательным). См. карта изоквант.

ПОСТОЯННАЯ ОТДАЧА

(constant returns) — в коротком периоде постоянная отдача переменного фактора имеет место, когда каждая добавочная единица переменного ресурса при данном количестве постоянного фактора приносит одно и то же приращение объёма продукции. При неизменной цене переменного ресурса постоянная отдача обусловливает постоянство переменных единичных затрат производства в коротком периоде при любом объёме выпуска. См. отдача переменного фактора. В длительном периоде постоянная отдача имеет место, когда пропорциональное увеличение затрат всех факторов производства вызывает такое же относительное приращение объёма выпуска продукции. Это означает, что долгосрочные издержки производства на единицу продукции остаются постоянными до тех пор, пока не меняются цены факторов. См. минимально эффективный масштаб, экономия от масштаба.

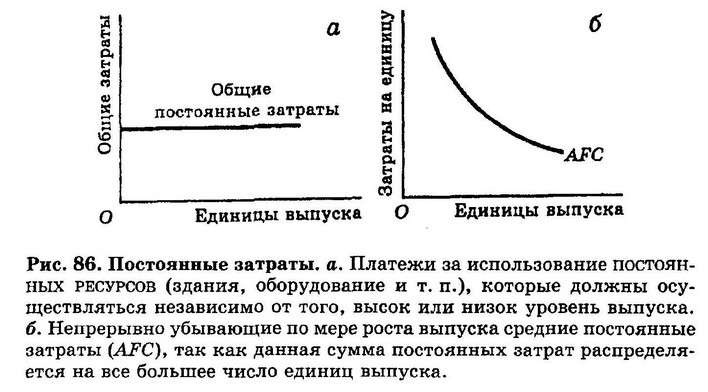

ПОСТОЯННЫЕ ЗАТРАТЫ (fixed costs) — любые затраты в коротком периоде, которые не изменяются с уровнем выпуска продукции. Они включают в себя такие статьи, как рента и амортизация основного капитала, величина которых не зависит от изменений объёмов деятельности. Следовательно, с увеличением выпуска постоянные затраты на единицу продукции падают, так как общие постоянные затраты распределяются на больший объём выпуска. См. рис. 86.

Согласно теории рынков, фирма должна покинуть рынок, если её общая выручка в длительном периоде недостаточно высока, чтобы покрыть и общие постоянные затраты, и общие переменные затраты. Однако в коротком периоде фирма может оставаться на рынке до тех пор, пока она в состоянии покрывать общие переменные затраты и частично погашать общие постоянные затраты (см. валовая прибыль), даже если она продолжает нести временные убытки. См. выход с рынка.

ПОСТОЯННЫЙ ФАКТОР (РЕСУРС) (fixed factor input) — фактор производства, объём использования которого не может быть увеличен или уменьшен в КОРОТКОМ ПЕРИОДЕ. Это в особенности относится к использованию капитала в виде зданий или оборудования. См. ПЕРЕМЕННЫЙ РЕСУРС, ОТДАЧА ПЕРЕМЕННОГО ФАКТОРА, ПОСТОЯННЫЕ ЗАТРАТЫ.

КОРОТКИЙ ПЕРИОД

(short run) — абстрактный период времени в теории предложения, в течение которого расход некоторых факторов производства фиксирован (это относится к постоянным ресурсам, например к зданиям и оборудованию), и уровень выпуска можно корректировать только путём изменения объёма используемых переменных ресурсов (например, сырья, рабочей силы). На практике то, что определено как короткий период, может весьма значительно варьировать от одной отрасли к другой. Например, в нефтехимической промышленности процесс проектирования, строительства и введения в эксплуатацию нового завода может занять не менее пяти лет, так что любое увеличение выпуска в течение этого периода может быть достигнуто только за счёт более интенсивной работы существующих заводов. В противоположность этому в швейной промышленности покупка и установка новых швейных машин вполне возможны всего за несколько недель, поэтому в данной отрасли короткий период может составлять не более одного месяца. Ср. длительный ПЕРИОД. См. также отдача переменного фактора, рынок продавцов, рынок покупателей, гипотеза жизненного цикла

ДЛИТЕЛЬНЫЙ ПЕРИОД

(long run) — в теории предложения абстрактный период времени, достаточно продолжительный для того, чтобы изменилось использование всех факторов производства, но в пределах существующей технологической базы (известных методов производства). Таким образом, размер предприятия, фиксированный в коротком периоде, в длительном периоде может изменяться, позволяя увеличить масштабы производства. В сверх длительном периоде технологическая база производства изменяется в результате появления новых изобретений и знаний. Ср. короткий период. См. также экономия от масштаба, потери от масштаба, отдача от масштаба.

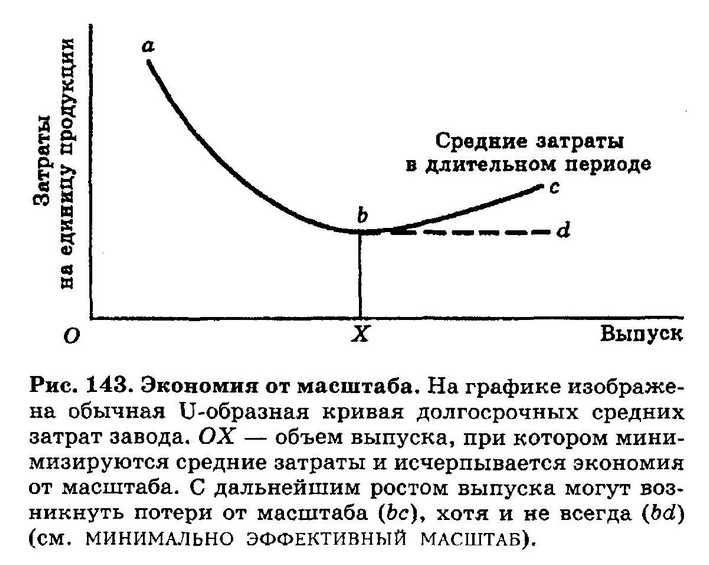

ЭКОНОМИЯ ОТ МАСШТАБА

(economies of scale) — снижение средних (или удельных) затрат в длительном периоде, которое происходит по мере увеличения объёма выпуска фирмы (при этом все факторы производства являются переменными). Экономия от масштаба имеет место в большинстве отраслей, поэтому с увеличением производства продукта средние, или единичные, затраты сокращаются. См. рис. 143.

Экономия от масштаба может иметь место как на уровне отдельного завода, так и на уровне фирмы (имеющей ряд заводов) и возникает из-за: (а) неделимости машин и оборудования, особенно если несколько производственных процессов связаны друг с другом; (б) экономии от увеличения размеров — для многих типов оборудования (цистерн, паровых котлов) как эксплуатационные затраты, так и затраты на наладочные работы растут в меньшей степени, чем производственная мощность; (в) экономии от специализации — чем больше выпуск, тем шире возможности использования специализированных труда и оборудования; (г) более совершенных производственных методов или организации производства — с увеличением масштаба можно использовать автоматизированное оборудование вместо оборудования с ручным управлением или заменять массовым производством мелкосерийное производство; (д) экономии от оптовых закупок сырья и материалов; (е) экономии от реализации, которая является результатом использования рекламы в средствах массовой информации и большей интенсивности использования сбытовых мероприятий; (ж) финансовой экономии, основой которой является способность крупных фирм мобилизовать капитал на более выгодных условиях; (з) управленческой экономии от использования специальных методов управления, как-то: анализ рабочего времени, оперативное исследование и анализ критического пути. Удельные затраты не убывают монотонно при неограниченном увеличении размеров фирмы. В определённой точке (см. рис. 143) при минимально эффективном масштабе ОХ могут стабилизироваться, а после этого либо оставаться относительно неизменными — bd, либо начать увеличиваться из-за растущих сложностей в управлении крупной организацией — потерь от масштаба bс. Возможности для реализации экономии от масштаба могут быть ограничены по ряду причин. В некоторых отраслях природа продукта, производственных процессов или технологии может быть такова, что потери от масштаба возникают при небольших уровнях выпуска. С другой стороны, суммарный рыночный спрос может быть недостаточным, чтобы позволить фирмам достичь минимально эффективного масштаба, или доля фирмы на рынке может быть слишком мала. Если потребители предъявляют спрос на самые разнообразные продукты, то тем самым они уменьшают возможности стандартизации и крупномасштабного производства. Существенной экономии от масштаба обычно сопутствует высокая концентрация продавцов, как, например, в нефтехимической отрасли и в автомобилестроении, так как только в этом случае выпуск можно производить с максимальной эффективностью. В таких отраслях фирмы могут осуществить горизонтальную интеграцию, в особенности посредством слияний и поглощений, чтобы избавиться от заводов с высоким уровнем затрат и рационализировать производство с целью полного использования экономии от масштаба. В некоторых отраслях гибкие производственные системы могут позволить производить различные изделия в небольших количествах с затратами, которые при обычных технологиях достигаются в крупномасштабном производстве. Тем самым они понижают минимально эффективный масштаб и приводят к уменьшению концентрации продавцов. См. внешняя экономия от масштаба, естественная монополия. ВНЕШНЯЯ ЭКОНОМИЯ ОТ МАСШТАБА (external economies of scale) — экономия за счёт факторов, которые лежат вне сферы влияния отдельной фирмы и приводят к снижению средних затрат в длительном периоде для всех фирм данной отрасли. Так, если какой-то колледж готовит большое количество специалистов, например программистов, с целью удовлетворения потребностей местного компьютерного бизнеса, то отдельная фирма столкнётся с таким предложением квалифицированных программистов, которое снизит её внутренние затраты на профессиональное обучение.

См. внешние потери от масштаба, экономия от масштаба, внутренняя экономия от масштаба.

ВНУТРЕННЯЯ ЭКОНОМИЯ ОТ МАСШТАБА (internal economies of scale) — уменьшение средних затрат фирмы при увеличении выпуска. Экономия от масштаба часто основывается на технической экономии, такой как применение высокопроизводительного оборудования для уменьшения удельных затрат. Лучшее оборудование может способствовать большему разделению труда. Подобным образом может быть получена экономия в маркетинговой, управленческой и финансовой сферах.Ср. внешняя экономия от масштаба. См. экономия от масштаба, потери от масштаба.

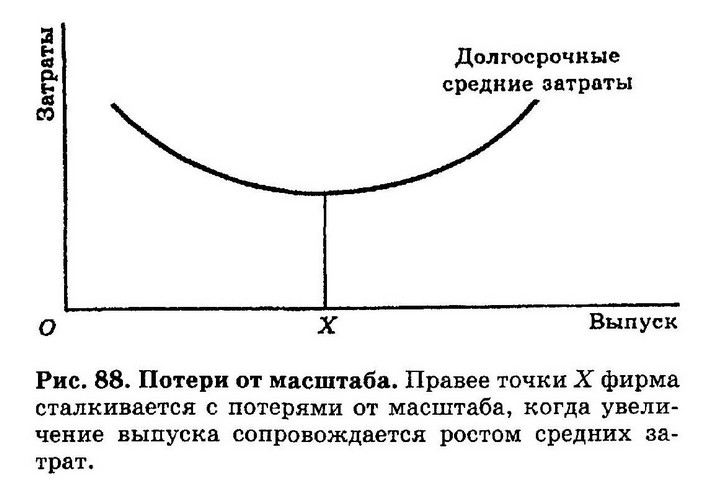

ПОТЕРИ ОТ МАСШТАБА

(diseconomies of scale) — возможное увеличение в длительном периоде средних затрат в результате повышения масштаба выпуска фирмы над какой-либо критической точкой. Первоначально при расширении выпуска долгосрочные средние затраты, как правило, снижаются, отражая действие экономии от масштаба, но после перехода определённой точки долгосрочные средние затраты начинают расти. См. рис. 88.

Чаще всего в качестве причин такого рода потерь называют трудности, связанные с управлением и координацией крупномасштабных операций, и проблемы в области трудовых отношений на больших предприятиях. См. МИНИМАЛЬНО ЭФФЕКТИВНЫЙ МАСШТАБ, ВНЕШНИЕ ПОТЕРИ ОТ МАСШТАБА.

ВНЕШНИЕ ПОТЕРИ ОТ МАСШТАБА (external diseconomies of scale) — факторы, которые лежат вне сферы влияния отдельной фирмы и приводят к возрастанию средних затрат в длительном периоде для всех фирм данной отрасли. Например, если большое число фирм действует в каком-то одном регионе, то перегруженность дорог может замедлить доставку для каждой из фирм в отдельности, увеличивая их внутренние транспортные затраты.См. внешняя экономия от масштаба, потери от масштаба.

ЭКОНОМИЯ ОТ РАЗНООБРАЗИЯ

(economies of scope) — снижение средних (или единичных) затрат в длительном периоде, которое происходит по мере увеличения разнообразия деятельности фирмы. Фирма может добиться экономии от разнообразия, распределяя общие ресурсы между разными направлениями своей деятельности или объединяя сбыт своих продуктов. Например, строительное общество может использовать имеющиеся финансы и служебный персонал не только для продажи закладных, но и для оказания клиентам других финансовых услуг, например осуществления банковских и страховых операций. Экономия от разнообразия часто бывает важным мотивом осуществления фирмами «концентрической» диверсификации.

Можно искать термины и их толкования на всех сайтах Экономической школы

Вернуться на страницу "Указатель терминов" Координация материалов. Экономическая школаКонтакты

Институт "Экономическая школа" Национального исследовательского университета - Высшей школы экономики Директор Иванов Михаил Алексеевич; E-mail: seihse@mail.ru ; sei-spb@hse.ruИздательство Руководитель Бабич Владимир Валентинович; E-mail: publishseihse@mail.ru Лаборатория Интернет-проектов Руководитель Сторчевой Максим Анатольевич; E-mail: storch@mail.ru Системный администратор Григорьев Сергей Алексеевич; E-mail: _sag_@mail.ru |