|

|

|

|

|

СТОИМОСТЬ КАПИТАЛА

(cost of capital) — размер платежей, совершаемых фирмой за использование в производстве долгосрочного капитала. Средняя стоимость капитала для фирмы, которая использует несколько источников долгосрочного финансирования своих инвестиций (например, займы, акционерный капитал), зависит от стоимости каждого конкретного источника капитала (например, процента по ссудам) и от доли каждого источника. См. ЛЕВЕРЕДЖ, УЧЕТНАЯ СТАВКА. ЛЕВЕРЕДЖ (capital gearing or leverage) — отношение заёмного капитала с фиксированным процентом к используемому в финансировании деятельности компании акционерному капиталу. Если компания получает большую часть требующихся ей средств, выпуская акции, а займы с фиксированным процентом использует в незначительном объёме, то она имеет малый левередж. Если же компания получает большую часть необходимых средств за счёт займов с фиксированными процентами и получает от акционеров лишь небольшую сумму, то она имеет большой левередж. Левередж важен для акционеров компании, поскольку выплаты по ссудам с фиксированным процентом влияют на величину остаточного дохода, который получают акционеры из валовой прибыли. Когда доход на вложенные деньги превышает ставку процента по ссудам, весь остаточный доход достаётся акционерам, увеличивая их доход. Но если средняя норма дохода на вложенные деньги меньше, чем ставка процента, то процент всё же должен быть выплачен, и это приводит к уменьшению дохода, поступающего в распоряжение акционеров. Таким образом, доходы акционеров изменяются более интенсивно при большом левередже. Степень, с которой компания может использовать ссуды с фиксированным процентом в качестве источника долгосрочного финансирования, во многом зависит от стабильности прибылей во времени. Например, большие компании, занимающиеся розничной торговлей, прибыли которых из года в год изменяются мало, имеют больший левередж, чем горнодобывающие компании, у которых прибыли более изменчивы.

УЧЁТНАЯ СТАВКА

(discount rate) — процентная ставка, по которой дисконтируются денежные потоки, связанные с каким-либо инвестиционным проектом (см. инвестиции). Для частных проектов учётная ставка чаще всего базируется на средневзвешенной стоимости капитала, когда процентные ставки по каждой форме финансирования (долгосрочные займы, овердрафты, акционерный капитал и т. д.) взвешиваются по той доле, которую каждая форма составляет в общей сумме средств компании. При определении учётной ставки по государственным проектам в расчёт принимаются более сложные соображения. В то время как продолжительность жизни индивида ограничена, а поэтому он не станет заглядывать на слишком много лет вперед в ожидании доходов на вложенный капитал, общество существует бесконечно долго, поэтому оно может позволить себе осуществление капиталовложений, которые окупятся лишь через много лет. Это расхождение между частными временными, предпочтениями и общественными временными предпочтениями означает, что для общества учётная ставка, как правило, ниже, чем для индивида. С другой стороны, применение более низких (менее жестких), чем в частном секторе, учётных ставок к государственным проектам может иметь неблагоприятные последствия из-за альтернативных издержек, ибо плохие государственные проекты могут отвлечь средства от хороших частных проектов. Поэтому учётная ставка общественных альтернативных издержек должна быть близка к частной учётной ставке. Наконец, ставка по государственным займам представляет собой безрисковую процентную ставку, ибо риск невозврата займа очень невелик, тогда как в частные ставки включается премия за риск, и ставка по государственным займам может оказаться слишком низкой с точки зрения альтернативных издержек. При оценке большинства государственных проектов учётная ставка, как правило, базируется на текущих процентных ставках в частном секторе. См. ОЦЕНКА ИНВЕСТИЦИЙ, ДИСКОНТИРОВАННЫЙ ДЕНЕЖНЫЙ ПОТОК, ПЕРИОД ОКУПАЕМОСТИ, АНАЛИЗ «ЗАТРАТЫ — ВЫГОДЫ», ВРЕМЕННОЕ ПРЕДПОЧТЕНИЕ. ПРОЦЕНТНАЯ СТАВКА

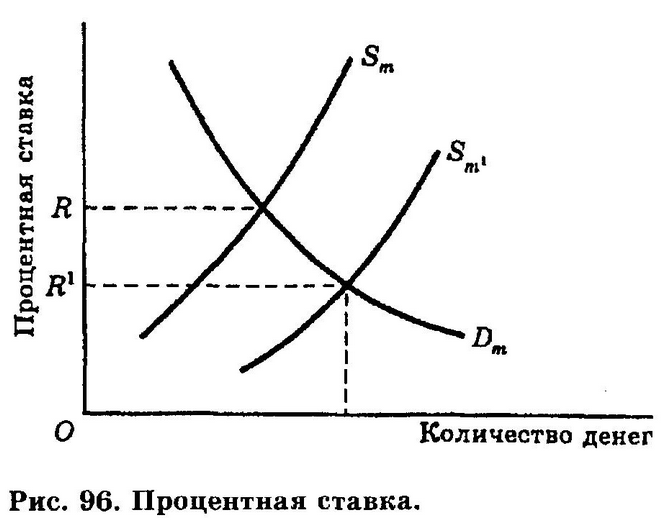

(interest rate) — величина процента, которую заёмщик (домашнее хозяйство или фирма) обязан выплачивать кредитору за каждую единицу взятой в долг суммы в единицу времени. Займы используются для финансирования расходов на потребление и инвестиции. Уровень процентной ставки определяется соотношением спроса и предложения на финансовые ресурсы на денежном рынке. Чем ниже стоимость занимаемых денег, тем больше объём спроса на них со стороны домашних хозяйств и фирм. Чем выше процентные ставки, тем выше предложение займов. «Равновесная» процентная ставка определяется точкой пересечения кривых спроса на займы (Dm) и их предложения (Sm) (процентная ставка R на рис. 96).

Теоретически органы, регулирующие денежные потоки, могут контролировать процентные ставки, изменяя величину предложения денег. Если предложение денег увеличивается с Sm до S1m, то равновесная процентная ставка понизится с R до R1 вследствие этого понизятся и совокупные расходы (совокупный спрос) в экономике (см. связь предложения денег и расходов). Существуют разные мнения по вопросу о чувствительности спроса на деньги и предложения денег к изменениям процентной ставки. С одной стороны, кейнсианцы (см. кейнсианская экономическая теория) доказывают, что сбережения являются функцией от уровня дохода, а не от процентной ставки, и поэтому предложение заёмных средств относительно неэластично по проценту. Кейнсианцы также утверждают, что планируемые инвестиции в основном определяются ожиданиями деловых кругов по поводу будущего уровня экономической активности. Стоимость же кредита существенной роли не играет, поэтому спрос на заёмные средства также относительно неэластичен по проценту. Все это означает, что даже довольно большие изменения процентных ставок вряд ли будут оказывать существенное влияние на объёмы предложения денег и спроса на них и, таким образом, на уровень потребительских и инвестиционных расходов. С другой стороны, монетаристы (см. монетаризм) доказывают, что как спрос на заёмные средства, так и их предложение являются эластичными по проценту, так что даже небольшие изменения процентной ставки окажут существенное влияние на потребление и инвестиционные расходы. В Великобритании существует немалое количество ключевых краткосрочных процентных ставок, включая межбанковскую клиринговую процентную ставку (по которой коммерческие банки предоставляют друг другу суммы денег), вексельную процентную ставку (по которой центральный банк (Банк Англии) готов предоставлять деньги учётным домам как кредитор последней инстанции), базисную ставку 1 (минимальная ставка, которая используется коммерческими банками как основа для установления процентных ставок по займам и овердрафтам для своих клиентов). Эти (и другие) процентные ставки сильно взаимосвязаны и являются объектом регулирования со стороны Банка Англии. Регулирование служит элементом проводимой им кредитно-денежной политики. В прошлом базисные ставки и др. были связаны с учётной ставкой Банка Англии, но в настоящее время правительство контролирует уровень процентных ставок более косвенно, посредством операций на открытом рынке, т. е. покупая и продавая финансовые инструменты, такие как казначейские векселя, для уменьшения или увеличения доступности заёмных средств. Процентная ставка, или стоимость капитала, является важным фактором принятия инвестиционных решений компанией (см. оценка инвестиций). Процентная ставка, установленная для определённой ссуды, будет зависеть от таких факторов, как цель и продолжительность займа, количество занимаемых денег, залога (если таковой имеется) и кредитоспособности заёмщика, а также других факторов, влияющих на степень осознанного риска кредитора при предоставлении займа. Во время инфляции, когда цены быстро растут, важно различать номинальную процентную ставку, установленную в договоре на предоставление ссуды, и «реальную», или эффективную процентную ставку, которая скорректирована с учётом последствий инфляции, выражающихся в уменьшении реальной величины или покупательной способности полученных процентов (реальная ставка процента). См. ГРАФИК СПРОСА НА ДЕНЬГИ, ГРАФИК ПРЕДЛОЖЕНИЯ ДЕНЕГ, ПРЕДЕЛЬНАЯ ЭФФЕКТИВНОСТЬ КАПИТАЛА/ИНВЕСТИЦИЙ, ПРИВЕДЁННАЯ ГОДОВАЯ ПРОЦЕНТНАЯ СТАВКА, ЛОНДОНСКАЯ МЕЖБАНКОВСКАЯ ПРОЦЕНТНАЯ СТАВКА.

Можно искать термины и их толкования на всех сайтах Экономической школы:

Вернуться на страницу "Указатель терминов" Координация материалов. Экономическая школаКонтакты

Институт "Экономическая школа" Национального исследовательского университета - Высшей школы экономики Директор Иванов Михаил Алексеевич; E-mail: seihse@mail.ru ; sei-spb@hse.ruИздательство Руководитель Бабич Владимир Валентинович; E-mail: publishseihse@mail.ru Лаборатория Интернет-проектов Руководитель Сторчевой Максим Анатольевич; E-mail: storch@mail.ru Системный администратор Григорьев Сергей Алексеевич; E-mail: _sag_@mail.ru |