|

|

|

|

|

100 Hot Books ЧИСТАЯ ПРИБЫЛЬ

(net profit) — разница между общей выручкой и явными затратами. В бухгалтерском учёте термин «чистая прибыль» отражает разницу между валовой прибылью и текущими затратами фирмы. См. прибыль, счёт прибылей и убытков. ПРИБЫЛЬ (profit) — разница, возникающая в случае, когда общая выручка превышает общие затраты. Это определение «экономической прибыли» отличается от определения, используемого бизнесменами (бухгалтерская прибыль), в котором принимаются во внимание только явные затраты. Экономическая прибыль может рассматриваться как: (а) выручка, получаемая владельцами компании после осуществления всех явных затрат (таких, как платежи внешним поставщикам факторов производства) и всех неявных затрат (платежи за использование собственных факторов производства — капитала, труда); (б) вознаграждение предпринимателя за организацию производства, инновацию новых продуктов, несение риска; (в) главная движущая сила экономики частного предпринимательства, способствующая размещению ресурсов между конкурентными способами использования в соответствии с потребительским спросом; (г) источник дохода на макроуровне, являющийся, таким образом, частью национального дохода. См. также максимизация прибыли, нормальная прибыль, сверхприбыль, риск и неопределенность, исчисление национального дохода. СЧЁТ ПРИБЫЛЕЙ И УБЫТКОВ

(profit-and-loss account) — бухгалтерский отчёт, в котором указаны выручка от реализации, полученная за отчётный период, и все относящиеся к этому периоду явные затраты. В этом счёте себестоимость реализованной продукции вычитается из выручки от реализации для подсчёта валовой прибыли; остальные затраты вычитаются из валовой прибыли для определения чистой прибыли. СЕБЕСТОИМОСТЬ РЕАЛИЗОВАННОЙ ПРОДУКЦИИ

(cost of goods sold or cost of sales) — затраты, вычитаемые из дохода от реализации с целью определения валовой прибыли в счёте прибылей и убытков. Если торговая компания имеет запасы готовой продукции, себестоимость реализованной продукции не равна стоимости закупок готовой продукции. В действительности для определения стоимости товаров, предназначенных к реализации, к стоимости запасов на начало периода реализации нужно прибавить стоимость закупаемых товаров, а затем для расчёта себестоимости продукции, реализованной в течение данного периода, следует вычесть из этой суммы стоимость запасов продукции, оставшихся на конец периода реализации. См. оценка запасов

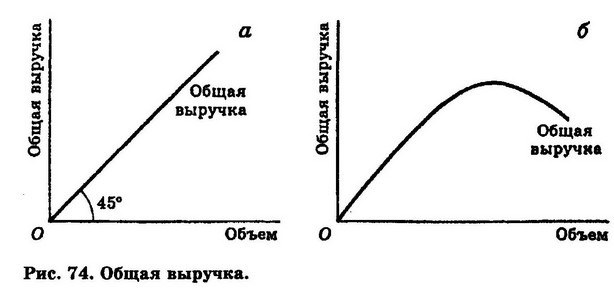

ОБЩАЯ ВЫРУЧКА

(total revenue) — совокупная выручка, полученная фирмой от продажи некоторого количества продукта, равная произведению цены на объём. В условиях совершенной конкуренции фирма сталкивается с горизонтальной кривой спроса, соответствующей текущей рыночной цене. Каждая дополнительная проданная единица выпуска (предельная выручка) добавляет в точности такое же количество денег к общей выручке, как и предыдущая единица.

Таким образом, кривая общей выручки является прямой линией с положительным наклоном (см. рис. 74а). В условиях несовершенной конкуренции (например, монополистической конкуренции) фирма сталкивается с понижающейся кривой спроса, и ей приходится снижать цену, чтобы продать больший объём продукта. По мере того, как цена понижается, каждая дополнительная продаваемая единица выпуска добавляет всё меньшее количество денег к общей выручке, чем предыдущие единицы. Таким образом, общая выручка растёт уже с убывающей скоростью и в конечном счёте начинает уменьшаться (см. рис. 74б). Сочетание общих затрат и общей выручки определяет уровень выпуска, при котором фирма достигает свою цель максимизации прибыли. См. предельная выручка. СРЕДНЯЯ ВЫРУЧКА

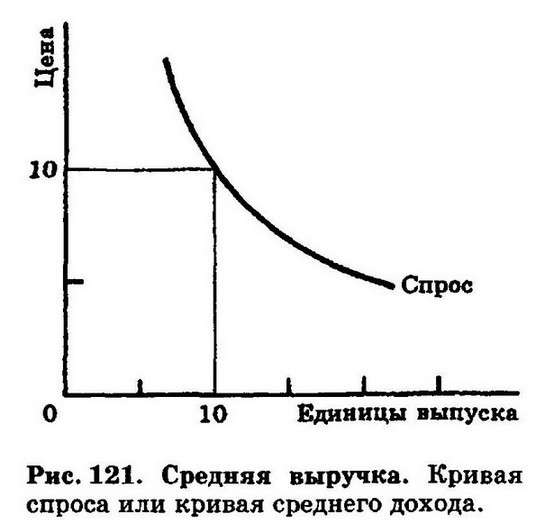

(average revenue) — частное от деления общей выручки (цена, умноженная на число единиц реализованной продукции) на число единиц продукции. Таким образом, цена и средняя выручка равны; т. е. на рис. 121 цена 10 ф. ст. = средней выручке (10 ф. ст. • 10/10) = 10 ф. ст. Отсюда следует, что кривая спроса является в то же время кривой средней выручки фирмы.

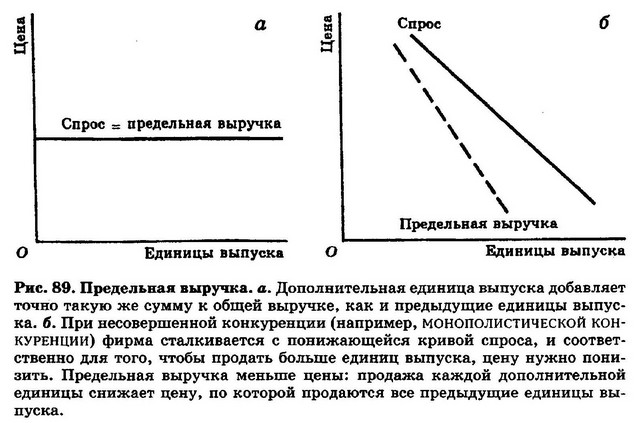

ПРЕДЕЛЬНАЯ ВЫРУЧКА

(marginal revenue) — прирост общей выручки от продажи дополнительной единицы товара. В условиях совершенной конкуренции фирма сталкивается с горизонтальной кривой спроса при существующей рыночной цене (предельная выручка равна цене). См. рис. 89а.

ВАЛОВАЯ ПРИБЫЛЬ

(contribution) — разница между выручкой от реализации продукта и переменными затратами его производства. Если общая валовая прибыль равна постоянным затратам производства, то производитель достигает безубыточности; если валовая прибыль меньше постоянных затрат, то производитель терпит убытки; когда же валовая прибыль превышает постоянные затраты, производитель получает прибыль. См. минимизация убытков, ценообразование на основе предельных затрат. ЗАТРАТЫ (ИЗДЕРЖКИ) (cost) — явные затраты и неявные затраты, осуществляемые фирмой в процессе производства своей продукции. См. общие затраты, средние затраты, предельные затраты, производственные затраты, торговые затраты. ЯВНЫЕ ЗАТРАТЫ

(explict cost) — осуществляемые фирмой платежи за использование факторов производства (труда, капитала), которыми она не владеет. В отличие от неявных затрат (платежей за использование тех факторов, которыми фирма владеет), явные затраты возникают, когда фирма покупает факторы на рынке факторов. НЕЯВНЫЕ ЗАТРАТЫ, или ВМЕНЁННЫЕ ЗАТРАТЫ

(implicit cost or imputed cost) — альтернативные затраты фирмы, связанные с использованием своих собственных ресурсов производства продукции. Например, если фирма занимает здание, которое является её собственностью, она отказывается от возможности сдачи его в аренду. Таким образом, неявные затраты представляют собой потерю дохода, который мог бы быть получен при сдаче внаём (или продаже) ресурсов фирмы. Чтобы правильно оценить общие затраты на производство товаров или услуг, фирма должна включить в них стоимость аренды на уровне существующих рыночных ставок. См. прибыль, явные затраты, теневая цена. ОБЩИЕ ЗАТРАТЫ

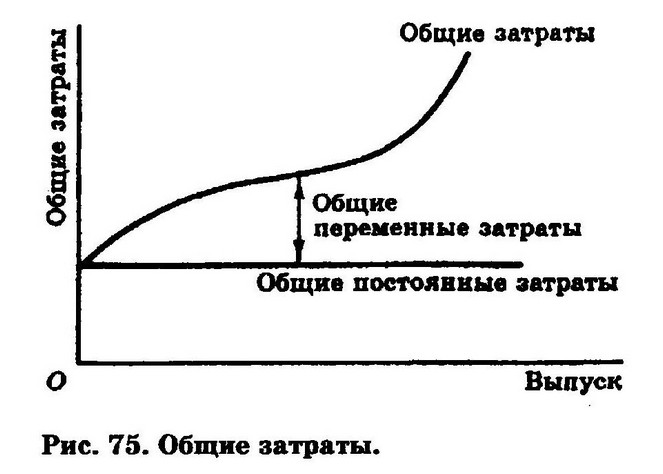

(total cost) — затраты всех факторов производства, использованных фирмой при производстве данного объёма продукта. В коротком периоде общие затраты фирмы состоят из общих постоянных затрат и общих переменных затрат. Кривая общих затрат короткого периода, изображённая на рис. 75, является суммой общих постоянных затрат (константы) и общих переменных затрат.

Она имеет S-образную форму, так как при низких значениях выпуска общие и переменные затраты растут медленно (вследствие возрастающей отдачи переменного ресурса), а при высоких уровнях выпуска общие переменные затраты растут быстрее (вследствие убывающей отдачи переменного ресурса). Сочетание общих затрат и общей выручки определяет объём выпуска, при котором фирма достигает своей цели максимизации прибыли или минимизации убытков. См. общие затраты, средние затраты, предельные затраты, производственные затраты, торговые затраты. ПРЕДЕЛЬНЫЕ ЗАТРАТЫ

(marginal cost) — дополнительные затраты (приращение общих затрат), приводящие к увеличению выпуска на одну единицу. Поскольку постоянные затраты не изменяются вместе с выпуском, предельные затраты целиком представляют собой переменные затраты. Снижение предельных затрат прежде всего отражает увеличение отдачи переменного ресурса, при котором издержки растут медленнее, чем объём выпуска, как показано на рис. 91.

Однако затем они возрастают вследствие уменьшения отдачи; и в этом случае издержки растут быстрее, чем объём выпуска. Предельные затраты и предельная выручка определяют такой уровень выпуска, при котором фирма достигает максимизации прибыли. ПРОИЗВОДСТВЕННЫЕ ЗАТРАТЫ

(production costs) — затраты на превращение факторов производства в конечный выпуск товаров и услуг, стоимость которых превышает стоимость исходных факторов. Затраты на производство продукта включают в себя стоимость сырья, ремонта и эксплуатации оборудования, арендную плату, расходы на освещение и отопление производственных зданий. См. также производственная функция, функция затрат.

ТОРГОВЫЕ ЗАТРАТЫ (ИЗДЕРЖКИ) (selling cost) — расходы, осуществляемые производителями для создания и поддержания спроса на свою продукцию. Торговые затраты включают в себя расходы на рекламу; расходы на упаковку и внешнее оформление изделий; жалованье, комиссионные и командировочные расходы торгового персонала; расходы на содержание магазинов и демонстрационных залов. См. также дифференциация продукта, эффективность распределения. ЭФФЕКТИВНОСТЬ РАСПРЕДЕЛЕНИЯ

(distributive effeiciency) — один из аспектов действенности рынка, отражающий эффективность рынка в распределении выпуска от производителей к потребителям. Затраты распределения (сбыта — прим, перев.) включают в себя расходы на транспортировку, хранение и управление, а также прибыль оптовика. Кроме того, производители несут торговые затраты (затраты на рекламирование и другие способы дифференциации продукта), создавая и поддерживая спрос на свою продукцию. Наибольшая эффективность распределения достигается тогда, когда издержки обращения минимизируются, а торговые затраты поддерживаются на уровне, необходимом для сохранения общего рыночного спроса. эффективный спрос — см. спрос. ИЗДЕРЖКИ ОБРАЩЕНИЯ

(distribution costs) — затраты, связанные с обращением товаров. Включают в себя расходы на упаковку, транспортировку, а также складские расходы. См. накладные расходы. НАКЛАДНЫЕ РАСХОДЫ, или КОСВЕННЫЕ ЗАТРАТЫ

(overheads or indirect costs) — любые затраты, которые не связаны напрямую с производством продукции, т. е. любые расходы, за исключением расходов на основной производственный персонал и основные материалы. Производственные накладные расходы включают другие производственные затраты, такие как плата за отопление, освещение и электричество, а также амортизация зданий и оборудования. Затраты на такие процессы, как содержание производственных помещений, складов и рабочих столовых, которые обслуживают производственные сектора, также входят в состав накладных расходов, торговые затраты, сбытовые затраты и все административные затраты также входят в накладные расходы, так как они непосредственно не относятся к производству продукции. ПРЯМЫЕ ЗАТРАТЫ

(direct cost) — затраты на основной материал и основной производственный персонал. Прямые затраты, как правило, изменяются пропорционально объёму выпуска. См. переменные затраты, косвенные затраты (overheads or indirect costs) ОСНОВНЫЕ МАТЕРИАЛЫ (direct materials) — исходные материалы, входящие в состав изготавливаемого продукта. ВСПОМОГАТЕЛЬНЫЕ МАТЕРИАЛЫ

(indirect materials) — любое сырьё, которое, не будучи включённым в состав продукции, тем не менее потребляется в процессе производства, например смазочные материалы и материалы для литейных форм. Координация материалов. Экономическая школа Контакты

Институт "Экономическая школа" Национального исследовательского университета - Высшей школы экономики Директор Иванов Михаил Алексеевич; E-mail: seihse@mail.ru ; sei-spb@hse.ruИздательство Руководитель Бабич Владимир Валентинович; E-mail: publishseihse@mail.ru Лаборатория Интернет-проектов Руководитель Сторчевой Максим Анатольевич; E-mail: storch@mail.ru Системный администратор Григорьев Сергей Алексеевич; E-mail: _sag_@mail.ru |