|

|

|

|

|

100 Hot Books ЭФФЕКТ ФИШЕРА (Fisher effect) — понятие, в котором формально учитывается воздействие инфляции на процентную ставку по займу или облигации. В уравнении, предложенном Ирвином Фишером (1867-1947), номинальная процентная ставка по займу выражается как сумма реальной процентной ставки и темпа инфляции, ожидаемого в течение срока действия займа: R = г + F, где R — номинальная процентная ставка, г — реальная процентная ставка, a F— годовой темп инфляции.1 Так, если инфляция составляет 6% в год, а реальная процентная ставка равна 4%, то номинальная процентная ставка будет 10%. Премия за инфляцию (6%), включаемая в номинальную процентную ставку, позволяет компенсировать потери кредиторов, связанные с падением покупательной силы денег, данных взаймы, к моменту их возвращения заёмщиками. Эффект Фишера предполагает прямую зависимость между инфляцией и номинальными процентными ставками, когда изменения годового темпа инфляции ведут к соответствующим изменениям номинальных процентных ставок. __________________ 1 Здесь приведен упрощенный вариант уравнения Фишера, дающий хорошее приближение при малых значениях процентной ставки и темпа инфляции. Точная формула: R = г + F + rF. В условиях примера точное значение R = 0.06 + 0.04 + 0.06 • 0.04 = 0.1024, т. е. 10.24% годовых. (Прим. ред. перев.) И.Фишер. Влияние денежных систем на покупательную силу денег, И.Фишер. Влияние количества денег и других факторов на покупательную силу денег и друг на друга

НОМИНАЛЬНАЯ ПРОЦЕНТНАЯ СТАВКА (nominal interest rate) — процентная ставка, выплачиваемая по займу без поправки на инфляцию. Ср. РЕАЛЬНАЯ ПРОЦЕНТНАЯ СТАВКА. РЕАЛЬНАЯ СТАВКА ПРОЦЕНТА

(real interest rate) — процентная ставка, выплачиваемая по займу, откорректированная с учётом инфляции. Если заёмщик должен заплатить, к примеру, 10% (номинальная процентная ставка) по займу в течение года, в котором темп инфляции составил 6%, тогда реальная процентная ставка будет равна только 4%. Инфляция сокращает реальное бремя процентных выплат для заёмщиков, сокращая в то же время реальное вознаграждение кредиторов. ИНФЛЯЦИЯ (inflation) — повышение общего уровня цен в экономике, продолжающееся в течение некоторого периода времени. Ежегодные увеличения цен могут быть малыми и постепенными (ползучая инфляция) или большими и ускоряющимися (гиперинфляция). Темп инфляции может быть измерен, например, посредством индекса потребительских цен (см. индекс цен), который отражает ежегодные процентные изменения цен на потребительские блага. См. рис. 43. Следует отметить, что инфляция уменьшает покупательную способность денег (см. реальные величины).

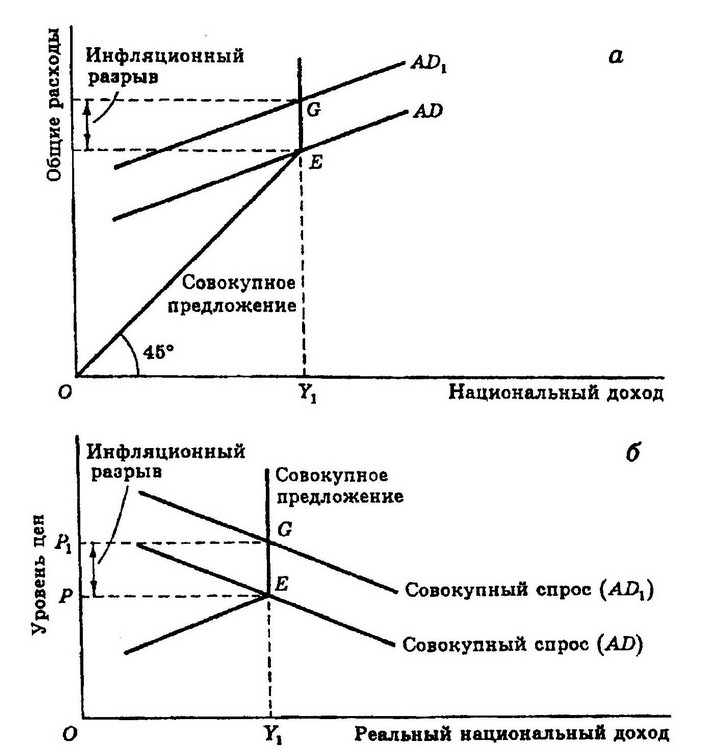

а. график совокупного предложения изображён в виде линии под углом 45°, так как фирмы будут планировать любой уровень выпуска только в том случае, если они предполагают, что совокупные расходы (совокупный спрос) будут такими, что позволят продать всю произведённую продукцию. Однако если экономика достигает уровня национального дохода, соответствующего полной занятости (OY1), то объём выпуска увеличить невозможно и на этом уровне линия совокупного предложения становится вертикальной. Если совокупный спрос находится на уровне, обозначенном линией AD, экономика будет функционировать на уровне полной занятости без инфляции (точка Е). Однако если совокупный спрос находится на более высоком уровне, как AD1

этот чрезмерный совокупный спрос будет создавать инфляционный разрыв (равный EG), подтягивая цены вверх, б. В альтернативной модели, где совокупный спрос и совокупное предложение выражены показателями реального национального дохода и уровня цен, инфляционный разрыв выражается как разница между уровнем цен (ОР), относящимся к уровню совокупного спроса при полной занятости (AD), и уровнем цен (ОР1), относящимся к более высокому уровню совокупного спроса (AD1) при уровне реального национального дохода ОY1. См. инфляция спроса.

Преодоление инфляции уже давно является одной из главных целей макроэкономической политики. Инфляция рассматривается как нежелательное явление: она неблагоприятно воздействует на распределение доходов (инфляция причиняет ущерб людям, имеющим фиксированный доход), кредитование и заимствование (кредиторы несут убытки, заёмщики извлекают выгоду), увеличивает спекуляцию (отвлечение сбережений от производства на спекуляцию товарами и недвижимостью) и ухудшает конкурентоспособность в международной торговле (экспорт становится относительно дороже, а импорт — дешевле). Особенно опасна гиперинфляция, так как люди утрачивают доверие к деньгам как к средству обмена и экономическая система попадает в состояние, близкое к краху. Существуют два основных объяснения причин инфляции: (а) наличие избыточного спроса при полной занятости, который подтягивает цены (инфляция спроса); (б) увеличение стоимости факторов производства (труда и сырья), которое подталкивает цены (затратная инфляция). Согласно концепции монетаристской школы (см. МОНЕТАРИЗМ), инфляция спроса обусловлена созданием избыточного количества денег. Монетаристы предлагают применять строгий контроль над предложением денег как средство уменьшения избыточных совокупных расходов (см. кредитно-денежная политика). Кейнсианская школа также пропагандирует политику сокращения совокупного расхода как способ сдерживания избыточного спроса, но предлагает осуществлять эту политику посредством увеличения налогов и уменьшения государственных расходов (см. фискальная политика). Инфляция затрат обусловлена в основном избыточным увеличением ставок денежной заработной платы (т. е. ставка заработной платы выше, чем то, что может быть реально оплачено за счёт увеличения темпов роста производительности труда) и происходящими время от времени резкими скачками цен на сырьё (яркой иллюстрацией этого может служить повышение цен на нефть, осуществлённое ОПЕК в 1973 и 1979 гг.). Инфляция затрат, обусловленная требованиями чрезмерного повышения заработной платы, может быть ограничена или устранена либо непосредственно введением контроля цен и доходов (см. политика цен и доходов), либо косвенно, посредством «увещеваний» и мер, направленных на уменьшение монопольной власти профсоюзов.

См. ИНФЛЯЦИОННАЯ СПИРАЛЬ, ПОКУПАТЕЛЬНАЯ СПОСОБНОСТЬ, КРИВАЯ ФИЛЛИПСА, УЧИТЫВАЮЩАЯ ОЖИДАНИЯ/ПРИРОСТНАЯ КРИВАЯ ФИЛЛИПСА, АДАПТИВНЫЕ ОЖИДАНИЯ, КОЛИЧЕСТВЕННАЯ ТЕОРИЯ ДЕНЕГ, ИНДЕКСАЦИЯ, МОДЕЛЬ ВНУТРЕННЕГО—ВНЕШНЕГО РАВНОВЕСИЯ.

ЗАТРАТНАЯ ИНФЛЯЦИЯ

(cost-push inflation) — общий рост цен, вызванный увеличением стоимости факторов производства. Стоимость же факторов производства может расти из-за повышения стоимости сырья и энергии ввиду их дефицита в общемировом масштабе, или в результате действия картелей (например, нефтяного), или падения валютного курса страны (см. девальвация), или потому, что ставки заработной платы в экономике растут быстрее, чем объём выпуска на душу населения (производительность). В последнем случае такие институциональные факторы, как использование в переговорах о коллективном договоре аргументов сопоставимости и дифференциации заработной платы, а также устойчивость ограничительной трудовой практики могут способствовать повышению заработной платы и ограничивают возможности роста производительности. Столкнувшись с ростом стоимости факторов, производители пытаются «передать дальше» возросшие затраты, назначая более высокие цены. Чтобы сохранить удельную валовую прибыль неизменной, производителям необходимо полностью компенсировать возросшие затраты вздуванием цен, но будут ли они в состоянии это сделать или нет, зависит от эластичности спроса по цене на их продукцию. См. инфляция, инфляционная спираль, переговоры о коллективном договоре.

СОПОСТАВИМОСТЬ (comparability) — подход к определению заработной платы, состоящий в том, что в ходе переговоров о коллективном договоре уровень или темп прироста заработной платы какой-либо конкретной группы рабочих или отрасли связывается с уровнем или темпом прироста заработной платы лиц других профессий или отраслей. Сопоставимость может привести к затратной инфляции

См. инфляция, количественная теория денег, затратная инфляция.

ДЕФЛЯТОР ВНП (GNP deflator) — индекс цен, используемый для корректировки денежного валового национального продукта (ВНП) с целью получения реального ВНП (см. реальные величины). Реальный ВНП важен, поскольку он отражает физический выпуск товаров и услуг, а не сумму их денежных выражений. Иногда создаётся впечатление, что производство товаров и услуг в экономике увеличилось (экономический рост), поскольку вырос денежный ВНП, но это может быть следствием повышения цен (инфляция), за которым не стоит увеличение физического объёма производства. Дефлятор ВНП разработан для устранения влияния изменений цен и учёта только реальных изменений. ДЕФЛЯЦИЯ (deflation) — понижение уровня национального дохода и выпуска, сопровождаемое обычно падением общего уровня цен (дезинфляция). Власти зачастую сознательно вызывают дефляцию с тем, чтобы сократить инфляцию и улучшить платёжный баланс путём снижения спроса на импорт. Дефляционная политика использует налогово-бюджетные меры (например, повышение налогов) и кредитно-денежные меры (например, повышение процентных ставок). См. кредитно-денежная политика, фискальная политика

МЕЖДУНАРОДНЫЙ ЭФФЕКТ ФИШЕРА

(international Fisher effect) — ситуация, при которой разница номинальных процентных ставок в разных странах отражает ожидаемые темпы изменений валютного курса их валют. Например, если британские инвесторы предполагают, что курс доллара США будет повышаться, скажем, на 5% в год относительно фунта стерлингов, то для создания валютного паритета между двумя странами они готовы допускать, чтобы годовые процентные ставки по ценным бумагам, выраженные в долларах, были бы приблизительно на 5% меньше, чем годовые процентные ставки по ценным бумагам, выраженные в фунтах стерлингов. С точки зрения заёмщика при эффекте Фишера стоимость эквивалентных займов в этих альтернативных валютах будет одинакова, несмотря на различие в процентных ставках. Международный эффект Фишера можно сопоставить с внутренним эффектом Фишера, когда номинальные процентные ставки отражают ожидаемые реальные процентные ставки и ожидаемый темп изменения цен (инфляция). Международным эквивалентом инфляции является изменение валютных курсов. См. процентный арбитраж, Бригхем Ю., Гапенски Л. Финансовый менеджмент: полный курс: В 2-х т. / Пер. с англ. под ред. В.В.Ковалева. СПб 2001 г. Т.1.ХХХ+497 с.,Т.2. 669 с. Глава 27. Финансовый менеджмент в транснациональных корпорациях

СЛОЖНЫЙ ПРОЦЕНТ

(compound interest) — процент по займу, который начисляется не только на исходную величину ссуды, но и на те проценты, которые наросли раньше. Это означает, что с течением времени процентные платежи растут экспоненциально; например, по ссуде в 100 ф. ст. со сложным процентом, равным 10% в год, будет накоплено долга к концу первого года на 110 ф. ст., к концу второго года — на 121 ф. ст. и т. д. по следующей формуле:

См. простой процент ПРОСТОЙ ПРОЦЕНТ

(simple interest) — процент по займу, который начисляется только от начальной суммы займа. Это означает, что с течением времени сумма процентов линейно возрастает. Например, заём в 100 ф. ст. с простым процентом, равным 10% в год, возрастает до 110 ф. ст. к концу первого года, до 120 ф. ст. к концу второго года и т. д. Ср. сложный процент

Можно искать термины и их толкования на всех сайтах Экономической школы:

Контакты

Институт "Экономическая школа" Национального исследовательского университета - Высшей школы экономики Директор Иванов Михаил Алексеевич; E-mail: seihse@mail.ru ; sei-spb@hse.ruИздательство Руководитель Бабич Владимир Валентинович; E-mail: publishseihse@mail.ru Лаборатория Интернет-проектов Руководитель Сторчевой Максим Анатольевич; E-mail: storch@mail.ru Системный администратор Григорьев Сергей Алексеевич; E-mail: _sag_@mail.ru |